說起給孩子買重疾險(xiǎn)�,北京人壽旗下的幾款I(lǐng)P絕對(duì)可以說是穩(wěn)占C位。

「前有“大黃蜂”系列��,如今又來了一個(gè)“小福娃”」

最近剛上線的§北京人壽小福娃少兒重疾險(xiǎn),不僅保障全面可多次賠��,還涵蓋了少兒高發(fā)的20種特疾+20種罕見病�����;

針對(duì)兒童高發(fā)的惡性腫瘤-白血病可額外賠����,上限最高可賠50萬。

而且��,在增值服務(wù)方面這次北京人壽也很給力�,例如重疾綠通、門診預(yù)約����、線上購藥�、陸道培醫(yī)院綠通等這些統(tǒng)統(tǒng)都給安排上。

最最關(guān)鍵的就是保費(fèi)還很nice����,妥妥的擠進(jìn)了少兒重疾險(xiǎn)的第一梯隊(duì)~

接下來,我們一起來看看北京人壽小福娃這款產(chǎn)品吧�!

(點(diǎn)擊圖片�����,官方渠道投保)

北京人壽小福娃產(chǎn)品怎么樣���?

老規(guī)矩,咱們還是先來看下產(chǎn)品形態(tài)——

基礎(chǔ)保障方面:

125種重疾�����、30種中癥�����、43種輕癥�����,多次不分組賠付�;輕/中癥合并賠付,累計(jì)賠付6次�����,且重疾賠付后輕/中癥依然有效��。

重疾保額遞增式增長(zhǎng),最高賠付4次�,依次為:100%/120%/140%/160%。

整體來看�,作為孩子的終身保障來說,完全夠用�����!

說起兒童高發(fā)的惡性腫瘤����,白血病絕對(duì)是首當(dāng)其沖。

眾所周知����,少兒白血病的住院治療費(fèi),僅僅化療+移植兩項(xiàng)費(fèi)用就需要幾十萬甚至上百萬��。

北京人壽小福娃少兒重疾險(xiǎn)在重疾+特定疾病雙重賠付的基礎(chǔ)上���,額外增加了一個(gè)白血病醫(yī)療費(fèi)用保險(xiǎn)金�����。

25周歲之前確診白血病���,額外可獲得最高50萬的白血病醫(yī)療保險(xiǎn)金。

40種特疾+罕見病�����,包含神經(jīng)母細(xì)胞瘤��、白血病等高發(fā)疾病��。

18歲前�,20種特定疾病+20種罕見疾病�����,累計(jì)最高可賠4次��,這個(gè)設(shè)計(jì)沒有單獨(dú)賠付次數(shù)的限制�,設(shè)計(jì)的非常靈活。

20種特疾:每次120%基本保額

20種罕見疾?�。好看?00%基本保額

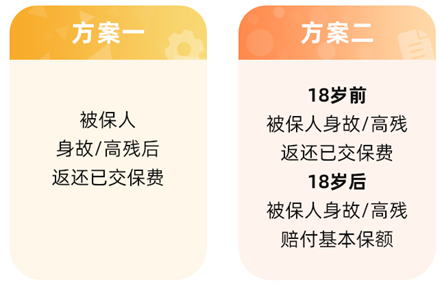

北京人壽小福娃在身故賠付方面也足夠用心����。

針對(duì)18歲前和18歲后身故/高殘�,做出了2種賠付方案:

①返還保費(fèi)

②賠付基本保額

和傳統(tǒng)賠付身故責(zé)任相比��,這樣設(shè)計(jì)更人性化�,對(duì)比整體的保費(fèi)來看,完全可以算得上是加量不加價(jià)的責(zé)任����。不知如何選擇,直接咨詢開心保在線1V1顧問��,獲取詳細(xì)解答→【點(diǎn)此直達(dá)>>】

(點(diǎn)擊圖片���,官方渠道投保)

說完了產(chǎn)品的基礎(chǔ)保障��,我們?cè)賮砜纯纯蛇x責(zé)任有哪些亮點(diǎn)��!

1. 惡性腫瘤-重度關(guān)愛金

針對(duì)癌癥新發(fā)/復(fù)發(fā)/持續(xù)/轉(zhuǎn)移�,分別賠付120%50%基本保額�。

首次:癌癥→癌癥,間隔3年�����,賠付120%基本保額����。

二次及以后:癌癥→癌癥,間隔3年��,賠付50%基本保額���,次數(shù)不限�����。

這點(diǎn)��,也算是順應(yīng)了目前癌癥越來越趨于慢性病的一種趨勢(shì)�,多次���、不限次的賠付�����,讓病人能通過長(zhǎng)期服用特效藥從而實(shí)現(xiàn)帶病生存��。

2. 疾病關(guān)愛金

60周歲前����,首次確診重疾/中癥/輕癥,額外可賠付80%/30%/10%基本保額��。

這兩項(xiàng)責(zé)任���,家長(zhǎng)可以根據(jù)自己的預(yù)算來靈活搭配���。

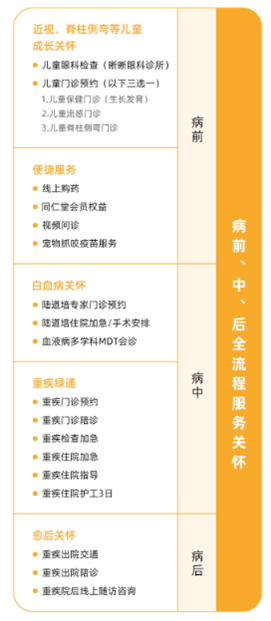

提供全面、高性價(jià)比重疾保障的同時(shí)����,北京人壽也免費(fèi)為兒童提供病前、病中�、病后,全流程的多項(xiàng)增值服務(wù)���。

最后想說�����,

小福娃少兒重疾保險(xiǎn)計(jì)劃是包含多次賠付責(zé)任的終身重疾�,多次賠付+身故保障對(duì)孩子來說已經(jīng)足夠全面。

買重疾就是買保額��,充足保額能給到病人十足的安全感��,也是堅(jiān)持治療的最大底氣�。

因此從做足重疾保額的角度來看���,家長(zhǎng)們可以先考慮基礎(chǔ)保障+做高保額��,預(yù)算充足的情況下再額外增加惡性腫瘤重度關(guān)愛金����。

聲明:產(chǎn)品細(xì)則和保障內(nèi)容可能隨時(shí)會(huì)有調(diào)整����,最終請(qǐng)以保險(xiǎn)條款為準(zhǔn)。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情