上有老下有小����,工作應(yīng)酬不老少,挺著小肚腩�����,為了績(jī)效遍地跑��。漫漫人生路上,30歲是個(gè)具有特殊意義的轉(zhuǎn)折點(diǎn)����,需要面對(duì)更大的工作壓力和家庭重任。到了30歲左右的年紀(jì)�,很多人已經(jīng)明白了保險(xiǎn)的重要性,但不清楚該如何選擇合適的保險(xiǎn)�,再加上平時(shí)工作忙、生活累�����,幾乎沒(méi)有時(shí)間研究如何投保�����。

本文將從三部分���,手把手教你《30歲左右的男性,如何購(gòu)買(mǎi)合適的保險(xiǎn)》���,解答你心中的疑惑:

- 理念篇:為什么要先給家庭頂梁柱買(mǎi)保險(xiǎn)

- 理論篇:具體該買(mǎi)哪些種類(lèi)保險(xiǎn)

- 實(shí)戰(zhàn)篇:家庭頂梁柱保障方案組合設(shè)計(jì)

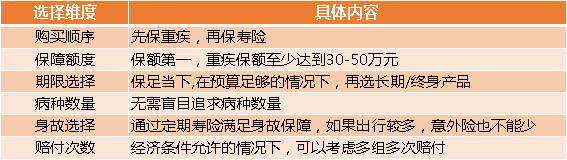

01.技術(shù)篇:買(mǎi)保險(xiǎn)前你應(yīng)該知道的6件事

買(mǎi)保險(xiǎn)最重要的就是風(fēng)險(xiǎn)保障���。盡管市場(chǎng)上保險(xiǎn)產(chǎn)品設(shè)計(jì)多樣,迭代速度越來(lái)越快,但風(fēng)險(xiǎn)保障的前提卻萬(wàn)變不離其宗����。為了撥開(kāi)保險(xiǎn)購(gòu)買(mǎi)的層層面紗,我們從6個(gè)維度分析如何選擇保險(xiǎn):

1.購(gòu)買(mǎi)順序:先保疾病險(xiǎn)�����,再保壽險(xiǎn)和其它

重大風(fēng)險(xiǎn)雖然概率不大�����,一旦發(fā)生��,很可能徹底摧毀一個(gè)家庭���。如果出事的是家庭經(jīng)濟(jì)支柱��,則很可能使全家陷入困境�,長(zhǎng)期背巨額債務(wù)��,甚至更糟�����。像這種我們承擔(dān)不起的重大風(fēng)險(xiǎn),就需要投保���。對(duì)于人身險(xiǎn)而言����,要優(yōu)先保障無(wú)法承受的“重大風(fēng)險(xiǎn)”��,比如重大疾病�����、身故或全殘�、意外殘疾等�。不要圖省事,貪大求全�����,大而全的保險(xiǎn)全家桶套餐性?xún)r(jià)比是非常低的����。

2.保障額度:重疾保額至少30-50萬(wàn)

購(gòu)買(mǎi)多少保額的重疾險(xiǎn)才算合理的防范風(fēng)險(xiǎn)?考慮到患病時(shí)的財(cái)務(wù)中斷問(wèn)題���、醫(yī)療與康復(fù)費(fèi)用水平���,及未來(lái)的通脹問(wèn)題等因素�,我們建議保額至少要達(dá)到30~50萬(wàn)元�����。關(guān)于保監(jiān)會(huì)劃定的25 種標(biāo)準(zhǔn)重疾�����,可以參考下圖中某醫(yī)療機(jī)構(gòu)統(tǒng)計(jì)的治療費(fèi)用:

3.期限選擇:終身OR定期

不要為了追求保障期限而犧牲保額���,在預(yù)算充足的情況下�,優(yōu)先推薦終身型消費(fèi)型重疾險(xiǎn)��。預(yù)算不足的家庭���,在支付能力足夠時(shí)�����,可以選擇加保合適的終身型重疾產(chǎn)品�。

4.病種數(shù)量:50種OR100種——“多”就是好嗎?

重疾險(xiǎn)是不是保障疾病數(shù)量越多越好���?錯(cuò)���!切忌盲目依據(jù)病種數(shù)量來(lái)選擇重疾險(xiǎn)。由于產(chǎn)品競(jìng)爭(zhēng)���,各壽險(xiǎn)公司不斷增加保障病種數(shù)量���。但從發(fā)生率來(lái)看,保監(jiān)會(huì)劃定的25 種重疾發(fā)生率占總發(fā)生率的 95%左右��。如果產(chǎn)品因?yàn)楸U蠠o(wú)關(guān)痛癢的病種數(shù)量過(guò)多�,而保費(fèi)高昂,那消費(fèi)者就應(yīng)該慎重考慮���。當(dāng)然,在保費(fèi)和其他權(quán)益相同的情況下����,當(dāng)然是病種越多越好。

*補(bǔ)充:購(gòu)買(mǎi)產(chǎn)品時(shí)�����,建議考量險(xiǎn)種保障范圍是否囊括了家庭血緣親屬的既往疾病。

5. 身故責(zé)任:重疾險(xiǎn)VS定期壽險(xiǎn)——術(shù)業(yè)有專(zhuān)攻

含身故責(zé)任的重疾險(xiǎn)與不含身故責(zé)任的重疾險(xiǎn)相比�����,后者比較便宜���。如果本人承擔(dān)較多的家庭財(cái)務(wù)責(zé)任����,建議通過(guò)性?xún)r(jià)比更高的定期壽險(xiǎn)增加身故責(zé)任�,在創(chuàng)造財(cái)富的黃金年齡提供高額保障。

6.賠付次數(shù):可以考慮多次賠付�����,但要量力而為

從現(xiàn)有的重疾發(fā)生率來(lái)看���,分組多次賠償重疾作用有限�����。不過(guò)隨著醫(yī)學(xué)的進(jìn)步����,越來(lái)越多的重疾可能治愈,或大幅延長(zhǎng)生存時(shí)間��,這樣罹患多種重疾的可能性也在增加?�,F(xiàn)在看��,多次賠付的重疾險(xiǎn)價(jià)格較貴��,未來(lái)有可能發(fā)揮更大作用����。消費(fèi)者一定要綜合考慮經(jīng)濟(jì)條件和家族病史等情況,選擇適合自己的產(chǎn)品����,不要因?yàn)樽非螽a(chǎn)品保障責(zé)任,影響了生活品質(zhì)�。

02.理論篇:具體該買(mǎi)哪些種類(lèi)保險(xiǎn)

1、百萬(wàn)醫(yī)療險(xiǎn)

百萬(wàn)醫(yī)療險(xiǎn)是一種報(bào)銷(xiāo)型的消費(fèi)險(xiǎn)��。投保人每年只需要交數(shù)百元保費(fèi)�,就可享受少則一百萬(wàn)����、多則數(shù)百萬(wàn)的醫(yī)療保障�。百萬(wàn)醫(yī)療險(xiǎn)的保障范圍不限疾病種類(lèi)��,只要在產(chǎn)品限定的醫(yī)療機(jī)構(gòu)就診�����,就可以獲得住院���、手術(shù)�、治療�����、藥品費(fèi)等賠償��。此外���,醫(yī)保的賠付有很多限制�,如私立醫(yī)院�、進(jìn)口藥、先進(jìn)療法的費(fèi)用都不在賠償范圍之內(nèi)���。百萬(wàn)醫(yī)療險(xiǎn)保障范圍全��,賠償上限高����,很好的解決了這些問(wèn)題。

百萬(wàn)醫(yī)療險(xiǎn)保費(fèi)低��,性?xún)r(jià)比高�����,30歲男人可以選擇百萬(wàn)醫(yī)療險(xiǎn)作為第一份保障�����。

*說(shuō)明:百萬(wàn)醫(yī)療險(xiǎn)的保費(fèi)每年都會(huì)增長(zhǎng)�����,而且無(wú)法保證長(zhǎng)期續(xù)保����,只適合作為醫(yī)保的補(bǔ)充。

2、重疾險(xiǎn)

關(guān)于重疾險(xiǎn)�����,我們首推消費(fèi)型重疾險(xiǎn)�����。不要草率地購(gòu)買(mǎi)返還型重疾險(xiǎn)�����。因?yàn)樗鼈儽认M(fèi)型重疾險(xiǎn)貴至少30%��。如果預(yù)算有限��,只能以犧牲保額作為代價(jià)�����,保險(xiǎn)也就喪失了保障的價(jià)值��。

在購(gòu)買(mǎi)時(shí)�����,要選擇繳費(fèi)期長(zhǎng)的����,這樣可以用更少的保費(fèi)獲得更高的保額。

3���、意外險(xiǎn)

意外險(xiǎn)保費(fèi)極低��,保障高��,對(duì)于經(jīng)常自駕���、出游或出差的年輕人,意外險(xiǎn)必不可少����。按照繳費(fèi)方式分為一年期意外險(xiǎn),和長(zhǎng)期意外險(xiǎn)��。

如果意外險(xiǎn)保額充足��,甚至都省了出行時(shí)額外購(gòu)買(mǎi)保險(xiǎn)的錢(qián)�����。

4、定期壽險(xiǎn)

定期壽險(xiǎn)是指按照保險(xiǎn)合同約定��,一般以身故�、全殘為給付條件,且保險(xiǎn)期間為約定年限的人壽保險(xiǎn)���。定期壽險(xiǎn)有四大亮點(diǎn):①保障時(shí)間自由可選;②保障額度高��;③性?xún)r(jià)比極致����;④健康告知寬松。

相比于終身壽險(xiǎn)��,定期壽險(xiǎn)非常適合普通家庭的經(jīng)濟(jì)支柱購(gòu)買(mǎi)�����。

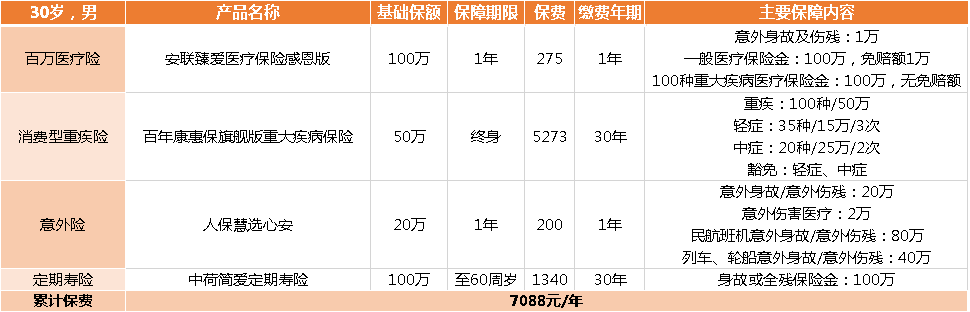

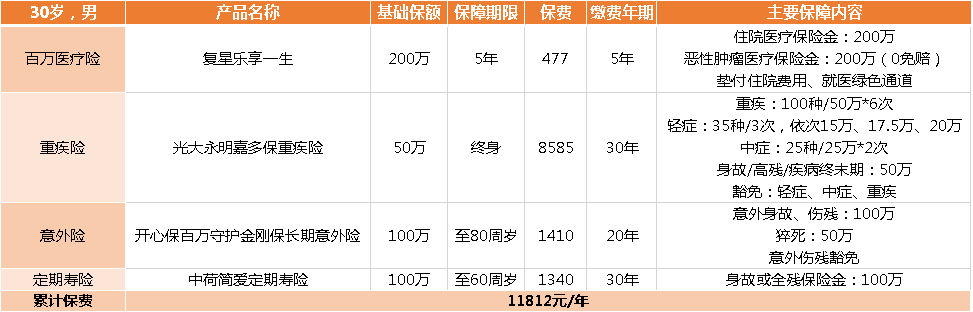

03.實(shí)戰(zhàn)篇:30歲男性保障方案組合設(shè)計(jì)

基于以上分析����,我認(rèn)為應(yīng)該利用產(chǎn)品測(cè)評(píng),優(yōu)先選擇在預(yù)算內(nèi)性?xún)r(jià)比高���,且匹配個(gè)人情況與需求的產(chǎn)品�����。并具體設(shè)計(jì)出以下三種保障方案:

1�、基礎(chǔ)版

100萬(wàn)保額安聯(lián)臻愛(ài)感恩版+50萬(wàn)保額康惠保純重疾保至70歲+10萬(wàn)人保慧選心安+100萬(wàn)保額中荷簡(jiǎn)愛(ài)保20年�����,年交保費(fèi)只需3935元����。

2、升級(jí)版

100萬(wàn)保額安聯(lián)臻愛(ài)感恩版+50萬(wàn)保額康惠保旗艦版保終身+20萬(wàn)人?����;圻x心安+100萬(wàn)保額中荷簡(jiǎn)愛(ài)保60歲���,年交保費(fèi)只需7088元�。

3�、豪華版

200萬(wàn)保額復(fù)星樂(lè)享一生+50萬(wàn)保額光大永明嘉多保重疾險(xiǎn)保終身+100萬(wàn)開(kāi)心保百萬(wàn)守護(hù)金剛保+100萬(wàn)保額中荷簡(jiǎn)愛(ài)保60歲,年交保費(fèi)只需11812元���。

總結(jié):

買(mǎi)保險(xiǎn)最重要的是風(fēng)險(xiǎn)保障����,并沒(méi)有適合所有人的萬(wàn)能產(chǎn)品,所以在購(gòu)買(mǎi)之前����,一定要根據(jù)自身的預(yù)算、保障需求����,結(jié)合產(chǎn)品的保險(xiǎn)責(zé)任���、保費(fèi)���、健康告知等多方面考慮,選出最適合自己的幾款產(chǎn)品����。畢竟,適合自己的�,就是最好的!

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情