買保險(xiǎn)時(shí),我們總會(huì)擔(dān)心買錯(cuò)產(chǎn)品���,花冤枉錢。

尤其是買重疾險(xiǎn)�����,條款本身就晦澀難懂���,產(chǎn)品又五花八門��,很難輕易搞清楚���,一不小心,容易就容易踩坑�����。

其實(shí),買重疾險(xiǎn)����,只要避開以下4大誤區(qū),90%都能買到最合適自己的:

一����、盲目追求返還

「返還型重疾險(xiǎn)」不管保險(xiǎn)期內(nèi)是否出險(xiǎn),都能見到回頭錢���,要么賠保額���,要么返保費(fèi)。

與之相對(duì)應(yīng)的「消費(fèi)型重疾險(xiǎn)」�����,就和車險(xiǎn)類似�����,在保險(xiǎn)期限內(nèi)���,如果出險(xiǎn)��,保險(xiǎn)公司按約定理賠��,如果沒出險(xiǎn)����,保障到期就結(jié)束了。

所以不少人認(rèn)為����,如果選擇返還型重疾險(xiǎn),「有病看病沒病返錢」�����,甚至「返」的錢可能比交的保費(fèi)還多���,錢不管怎樣都不會(huì)打水漂,很值得����。

然而,事實(shí)并非如此��。

傳統(tǒng)的返還型重疾險(xiǎn),無論是身故返還的�����,還是滿期返還的��,其保費(fèi)一般是消費(fèi)型重疾險(xiǎn)的2-3倍,而多交的保費(fèi)最后返還產(chǎn)生的「收益」很難達(dá)到2%�����。

就拿當(dāng)今的年輕人來說�����,省吃儉用繳納著高額保費(fèi)��,計(jì)算著將來返還的那點(diǎn)收益���,還真不如把多交的錢用來還房貸、車貸��,或者用來買穩(wěn)健的基金定投產(chǎn)品�����,5%的年化是非常容易達(dá)到的。

在現(xiàn)實(shí)環(huán)境下��,互聯(lián)網(wǎng)消費(fèi)型重疾險(xiǎn)相比線下帶返還性質(zhì)的重疾險(xiǎn)更適合絕大多數(shù)人��。

二�����、貪圖大而全

高發(fā)的重疾���,現(xiàn)在市面上任何一款重疾險(xiǎn)的基礎(chǔ)保障都涵蓋��。

但是在買重疾險(xiǎn)時(shí)��,我們還是很容易看著看著就迷失了��。保障的病種是不是越多越好,選擇更多的附加保障是不是才更全面����?

到頭來,保費(fèi)水漲船高���,不得不降低重疾保額來實(shí)現(xiàn)低保費(fèi)��。

這樣的做法其實(shí)并不明智����,因?yàn)?/span>買重疾險(xiǎn),最重要的就是買保額�����。

試想下���,面對(duì)重大疾病風(fēng)險(xiǎn)����,如果我們連保額都不充足��,那很有可能就是杯水車薪��,失去了重疾險(xiǎn)最大的價(jià)值�����。

與其關(guān)注理賠率不高的附加保障�����,不如先把首次重疾保額做充足,這樣才能把價(jià)值最大化��。

而且很多附加保障���,并不全是如我們想象的那般美好�����。例如重疾險(xiǎn)附加身故����,聽起來重疾和身故都保��,但賠償重疾保額后�����,合同就終止了����,到頭來保費(fèi)沒少掏�����,保障還被共享了。

甚至一些“大而全”的重疾保單還會(huì)捆綁意外��、醫(yī)療等保障服務(wù)����。捆綁后的保險(xiǎn)組合,價(jià)格可不會(huì)像超市打折那樣真正變得便宜���,反而同一家產(chǎn)品�����,讓我們的選擇變得更局限�����。

畢竟單獨(dú)購買各類險(xiǎn)種��,我們才可以集各家公司之所長(zhǎng)�����,每個(gè)險(xiǎn)種都選擇性價(jià)比高��,最適合自己的產(chǎn)品����。

三、不要以孩子為主

愛子心切��,做為父母都理解���。

購買保險(xiǎn)時(shí)���,很多家長(zhǎng)也是如此,并不會(huì)遵循「先大人后小孩」的正確配置思路���,往往會(huì)先花了幾萬塊錢給孩子買各類返還型重疾險(xiǎn)�����、理財(cái)險(xiǎn)��,到頭來發(fā)現(xiàn)忽略了自己的人身保障��。

事實(shí)是���,父母才是孩子最大的保障。

如果父母的保障不足,一旦遇到重疾風(fēng)險(xiǎn)���,最后孩子的生活還是會(huì)受到影響,甚至?xí)绊懙胶⒆颖YM(fèi)的續(xù)交���。

這里需要補(bǔ)充一點(diǎn)��,給孩子買純保障類的重疾險(xiǎn)����,價(jià)格其實(shí)并不高��,幾百元買定期��、兩三千元就能買到終身50萬的重疾保額���。

和動(dòng)輒一萬多的保障比起來����,大大降低了父母的經(jīng)濟(jì)壓力�����。至于少兒理財(cái)險(xiǎn)���,可以在一家人的健康險(xiǎn)配置完善之后再考慮����。

四、確診即賠不是一刀切

雖然說重疾險(xiǎn)是一次性給付��,但并不是得病都立馬賠償?shù)摹?/span>

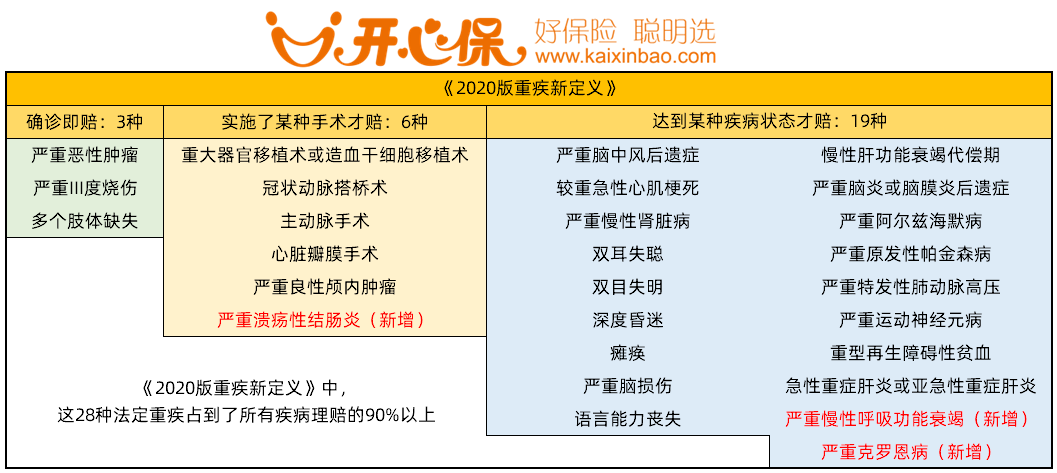

重疾險(xiǎn)按照理賠條件����,可以分為3類:確證即賠、實(shí)施某種手術(shù)��、達(dá)到某種狀態(tài)��。

小開對(duì)國(guó)內(nèi)重疾險(xiǎn)必保的28種重疾做了分類:

表中「確診即賠」的重疾共有3種��。

其中����,確診即可理賠的惡性腫瘤是最為常見的重大疾病,在重疾理賠中占比65%左右����。剩下的幾類重大疾病,有的需要實(shí)施某種手術(shù),有的則需要達(dá)到某種狀態(tài)���。

千萬不要一味的認(rèn)為����,重疾險(xiǎn)就是得了病就可以拿到錢���,買保險(xiǎn)基本的常識(shí),我們還是需要了解的�����。

最后想說:隨著醫(yī)療手段的不斷提高�����,癌癥的生存率和生存質(zhì)量越來越高����,一旦不幸降臨時(shí),我們最需要的就是足夠的金錢��,輔助我們治療��、康復(fù)、彌補(bǔ)收入損失����,這些都是一份重疾險(xiǎn)最大的價(jià)值。

但是市面重疾險(xiǎn)如此之多����,如果選擇一款合適的,是一件非常專業(yè)的事情���。

專業(yè)的事情���,交給專業(yè)的人做,想要少走誤區(qū)���、買對(duì)保險(xiǎn)���、又少花錢,要花費(fèi)許多時(shí)間和精力研究�����。關(guān)于保險(xiǎn)產(chǎn)品和投保����,如果還有其它「疑難雜癥」�����,歡迎添加開心保專業(yè)保險(xiǎn)顧問咨詢����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情