保險(xiǎn)預(yù)定利率由3.0%降到2.5%����,影響最大的�,就是增額終身壽險(xiǎn)和年金險(xiǎn)了。

關(guān)于這類產(chǎn)品�,很多朋友自己做功課容易做得迷迷糊糊,畢竟市面上產(chǎn)品多�、形態(tài)復(fù)雜,一不小心就花了眼����。

要我說其實(shí)沒這么麻煩,如果最近鎖定了一款產(chǎn)品����,想進(jìn)行詳細(xì)的保單利益演示,

或者干脆只是想上車�,不清楚哪一款更好,

那就建議你直接添加開心保保險(xiǎn)顧問��,1對(duì)1幫你挑選合適的產(chǎn)品����,或者進(jìn)行條款解讀�、保單利益演示等↓↓↓

今天呢,小開就給大家簡單梳理一下��,在預(yù)定利率即將下調(diào)的窗口期��,還有哪些表現(xiàn)優(yōu)秀的產(chǎn)品��,值得現(xiàn)在入手~

話不多說����,我們這就開始~

年金險(xiǎn)

前些天,關(guān)于退休金上漲的新聞�����,牽動(dòng)了不少人的心����。

但是,仔細(xì)觀察不難發(fā)現(xiàn)��,退休金雖然年年漲����,但漲幅越來越小����,可以說領(lǐng)取并不樂觀���。

到我們這一代����,不知道還能有多少錢�,再加上延遲退休……不敢想����。

這時(shí)候,商業(yè)養(yǎng)老年金險(xiǎn)的競爭力就體現(xiàn)出來了���,

畢竟它穩(wěn)定增長����,保單利益明確寫進(jìn)合同��,

趁著自己年輕時(shí)能賺錢��,早點(diǎn)安排長期復(fù)利,起碼能給不確定的未來一份確定的保障��。

說起年金險(xiǎn)����,給大家推薦以下三款產(chǎn)品:

• 富德生命大富翁3.0養(yǎng)老年金險(xiǎn)

• 富德生命鑫禧年年尊享版養(yǎng)老年金險(xiǎn)

• 中荷互聯(lián)網(wǎng)金生歲享養(yǎng)老年金險(xiǎn)

■ 富德生命大富翁3.0養(yǎng)老年金險(xiǎn)

富德生命大富翁3.0年金險(xiǎn)最早40歲起領(lǐng),而且不限男女��,這一點(diǎn)在市場(chǎng)上非常少見����;

最低1000元起投,投保門檻是很低的����,

0歲男性投保,選擇5年繳費(fèi)����,每年交10萬,60歲領(lǐng)取�����,保終身�,選擇方案一��,每年可領(lǐng)取65300元����,到80歲時(shí)�����,累計(jì)可領(lǐng)取1371300元

大富翁3.0還支持加減保��、保單貸款等��,并明確寫入合同��。

想早點(diǎn)「躺平」的話���,大富翁3.0真的是非常不錯(cuò)的選擇。

《大富翁3.0:如何做到30歲交錢����,40歲就開始領(lǐng)?》>>

■ 富德生命鑫禧年年尊享版養(yǎng)老年金險(xiǎn)

同樣是富德人壽承保的鑫禧年年尊享版年金險(xiǎn)���,也是保單利益非?���?捎^的一款產(chǎn)品�,

鑫禧年年尊享版有兩個(gè)方案,方案一德領(lǐng)取較高���,領(lǐng)取后身故賠現(xiàn)金價(jià)值�����,

方案二的現(xiàn)金價(jià)值較高�����、領(lǐng)取后賠現(xiàn)價(jià)/已交保費(fèi)較大者���。

而且這兩個(gè)方案都終身有現(xiàn)金價(jià)值,被保險(xiǎn)人88周歲還可領(lǐng)取祝壽金。

如果30歲男性投保鑫禧年年尊享版方案一��,年交10萬交10年���,60歲起領(lǐng)���,每年可以領(lǐng)124800元,

活得越久領(lǐng)的越久�����,是一筆非?��?捎^的資金流�。

鑫禧年年尊享版還可選萬能賬戶如意寶B款���,年金轉(zhuǎn)入萬能��,繼續(xù)增值,保底利率2%�,并支持保單貸款、減保等��。

《富德鑫禧年年尊享版養(yǎng)老年金險(xiǎn)��,退休能領(lǐng)多少錢�����?》>>

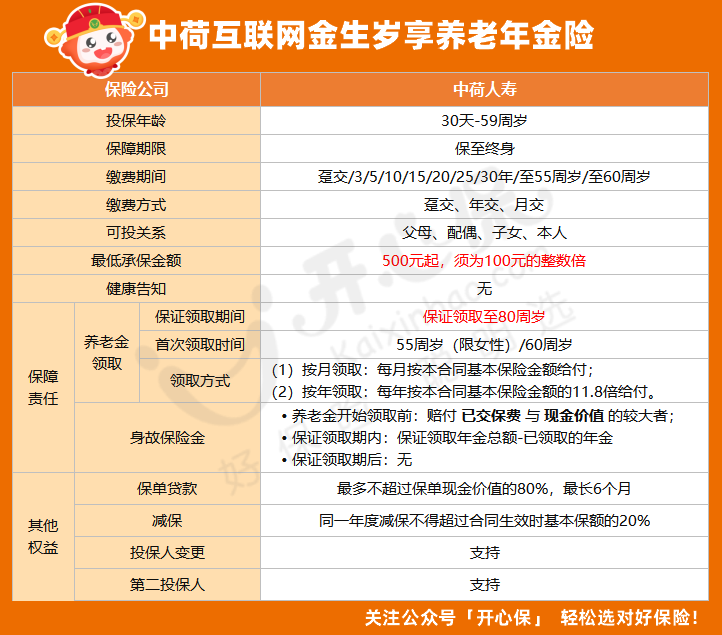

■ 中荷互聯(lián)網(wǎng)金生歲享養(yǎng)老年金險(xiǎn)

要論年輕人的第一款養(yǎng)老金�,那就必須得提到中荷互聯(lián)網(wǎng)金生歲享養(yǎng)老年金險(xiǎn)。

金生歲享養(yǎng)老年金險(xiǎn)出生30天-59歲可承保��,基本保額500元起投���,

養(yǎng)老金首次領(lǐng)取時(shí)間最早55周歲(限女性)/60周歲��,可與社保同頻���,

交完即領(lǐng),年領(lǐng)月領(lǐng)都支持����,保證領(lǐng)取至80周歲,

保證領(lǐng)取期后��,領(lǐng)取金額與頻次保持不變,領(lǐng)取時(shí)間與生命等長�,活多久領(lǐng)多久,壽命越長�,領(lǐng)得越多。

而且作為互聯(lián)網(wǎng)保險(xiǎn)�,金生歲享不限制承保地域,免體檢����,免健康告知,投保非常方便�。

我們以30歲女性為例來測(cè)算一下,繳費(fèi)期間10年���,年交保費(fèi)71635元�,基本保額5,000元���,55周歲開始按月領(lǐng)錢�����,

在保單第20年度����,也就是被保險(xiǎn)人50周歲時(shí)����,保單的現(xiàn)金價(jià)值超過累計(jì)已交保費(fèi)的1.2倍,達(dá)到了89萬���,

被保險(xiǎn)人55周歲時(shí)��,每月可領(lǐng)取5000元保險(xiǎn)金����,

保證領(lǐng)取至80周歲��,共計(jì)156萬元可領(lǐng)����,是累計(jì)已交保費(fèi)的2.17倍還多。

《中荷金生歲享養(yǎng)老年金險(xiǎn)保障怎么樣��?適合誰買?》>>

提示:金生歲享養(yǎng)老年金險(xiǎn)計(jì)劃于2024年8月31日23時(shí)下架��,有需要請(qǐng)?jiān)诖酥巴侗#?/span>

增額終身壽險(xiǎn)

無論增額終身壽險(xiǎn)還是年金險(xiǎn)�,都是超長期的投資,

它的收益不會(huì)像牛市一樣奇高�����,但是����,在低收益環(huán)境下,它又能保證安全��、穩(wěn)健���、長期的利益���。

增額終身壽險(xiǎn)的保單利益明確寫進(jìn)合同,不受到利率下行影響��,終身鎖定��,

想用錢還可以通過減保取出部分現(xiàn)金價(jià)值�,剩余部分繼續(xù)增值���,兼顧了收益性和靈活性�����。

不過��,這類產(chǎn)品存在一定的封閉期�,所以更適合想要長期持有的人群。

增額終身壽險(xiǎn)主要分為兩類���,分別是按照合同約定利率增值的固收型和保證收益+浮動(dòng)分紅組合而成的分紅型�。

給大家介紹幾款產(chǎn)品�����,可以按需選擇:

• 海保鑫璽越終身壽險(xiǎn)

• 中英福滿佳分紅型增額終身壽險(xiǎn)

• 復(fù)星保德信星福家分紅型增額終身壽險(xiǎn)

■ 海保鑫璽越終身壽險(xiǎn)

作為一款固收型增額終身壽���,海保鑫璽越的保單利益直接寫進(jìn)保險(xiǎn)合同����,輕松鎖定長期利率����。

鑫璽越增額終身壽險(xiǎn)投保年齡范圍廣泛���,0~75歲可投保,最長繳費(fèi)期可選20年�,健康告知支持智能核保。

鑫璽越的保單利益很可觀���,以30歲女性�,年交2萬����,分6年交來測(cè)算,

保單第6年的時(shí)候�,也就是繳費(fèi)期剛結(jié)束,現(xiàn)金價(jià)值就已經(jīng)超過了已交保費(fèi)�,

此后保單現(xiàn)金價(jià)值持續(xù)增長且速度很快,最后IRR長期穩(wěn)定在2.95%����,

這一點(diǎn),對(duì)比一下當(dāng)下和未來預(yù)期的利率水平�����,就知道有多可觀了。

鑫璽越支持保單貸款和減保�����,中途如果有其他資金規(guī)劃需求�,可以減保取現(xiàn)�,資金用途非常靈活。

《海保鑫璽越終身壽險(xiǎn)收益怎么樣����?值不值得買?》>>

當(dāng)然���,小開只是舉了其中的一個(gè)例子���,如果想根據(jù)自己的年領(lǐng)、預(yù)算����、繳費(fèi)期等進(jìn)行詳細(xì)的保單利益測(cè)算����,可以直接添加1對(duì)1顧問了解更多↓

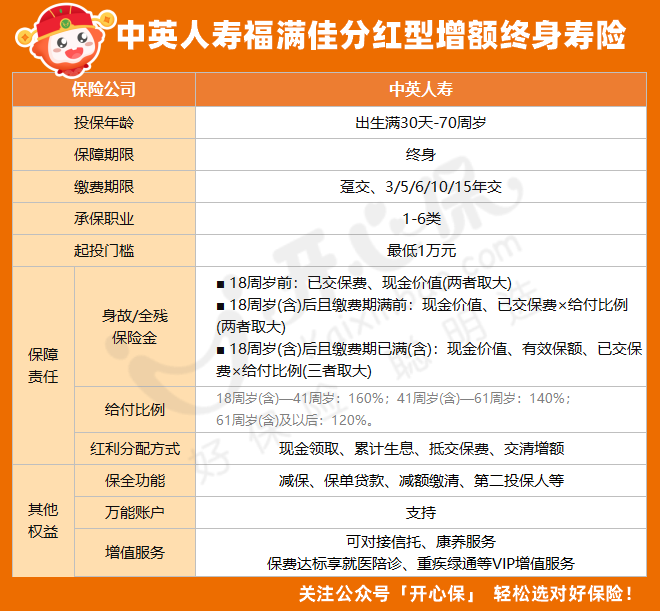

■ 中英福滿佳分紅型增額終身壽險(xiǎn)

中英福滿佳分紅型的面向人群非常廣�����,出生滿30天-70周歲�����,1-6類職業(yè)都能投保����。

福滿佳終身壽險(xiǎn)的紅利分配方式選項(xiàng)豐富����,有四種可選,建議大家選擇交清增額的分紅形式���,長期持有的利益更可觀��。

如果30歲男性����,年交10萬,在不含分紅的情況��,福滿佳的長期IRR在2.26%-2.30%的水平����,

而如果選擇交清增額的紅利領(lǐng)取方式,長期IRR有機(jī)會(huì)達(dá)到3.68%

而且中英人壽保險(xiǎn)公司的實(shí)力非常雄厚���,中資股東為中糧集團(tuán),外資股東英國英杰華保險(xiǎn)集團(tuán)����,

過往銷售產(chǎn)品的分紅實(shí)現(xiàn)率都非常不錯(cuò),部分產(chǎn)品分紅實(shí)現(xiàn)率達(dá)到133%�。

如果想詳細(xì)了解更多關(guān)于產(chǎn)品或分紅實(shí)現(xiàn)率的問題,可以添加1對(duì)1顧問↓

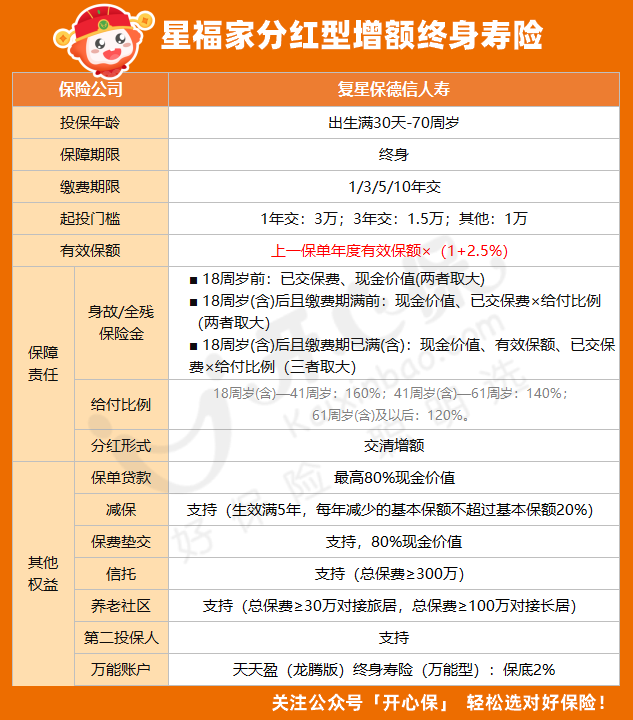

■ 復(fù)星保德信星福家增額終身壽險(xiǎn)

分紅型增額終身壽���,還要給大家推薦一款復(fù)星保德信星福家(分紅型)。

星福家(分紅型)的分紅形式為保額分紅,保額增加��,保單的現(xiàn)金價(jià)值也會(huì)隨之上漲�。

如果只算保證收益部分,星福家(分紅型)的IRR在2.32%左右�����,

但如果加上了演示分紅�,預(yù)期收益率有機(jī)會(huì)達(dá)到3.72%。

而復(fù)星保德信人壽的實(shí)力�,大家也有目共睹了,它注冊(cè)資本33.621億元�,由復(fù)星集團(tuán)與美國保德信金融集團(tuán)聯(lián)合發(fā)起組建,

后者擁有近150年歷史�,是美國最大的金融機(jī)構(gòu)之一。

復(fù)星保德信近十年的產(chǎn)品紅利實(shí)現(xiàn)率����,都在100%及以上,表現(xiàn)非常優(yōu)秀����。查詢復(fù)星保德信人壽產(chǎn)品分紅實(shí)現(xiàn)率→【點(diǎn)此了解>>】

如果想要更高的收益率,并且看中股東實(shí)力��,復(fù)星保德信星福家(分紅型)可以說是首選了。

總結(jié)

篇幅有限�,更多詳細(xì)內(nèi)容,小開就不在此一一展開了�,

如果對(duì)于文中的產(chǎn)品感興趣,或者想了解其他產(chǎn)品���,都可以添加開心保在線顧問老師�,可以發(fā)送詳細(xì)的資料或進(jìn)行1對(duì)1講解↓↓↓

(掃一掃識(shí)別二維碼)

總之���,現(xiàn)在的產(chǎn)品���,如果有看中的���,還是要抓緊入手���,別再錯(cuò)過啦~

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情