盼望著盼望著�����,利好終于來(lái)了���!

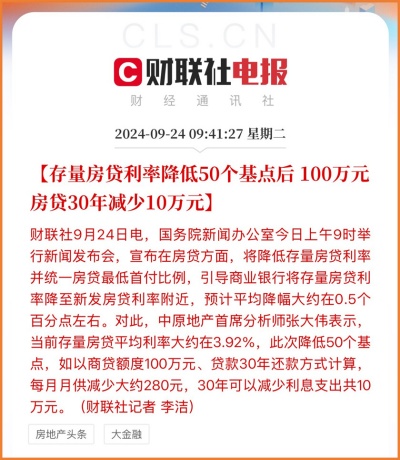

9月24日��,國(guó)務(wù)院宣布存量房貸利率下調(diào)�,并統(tǒng)一房貸最低首付比例:

① 存量房貸利率將下調(diào)�����,預(yù)計(jì)平均降幅約0.5%�;

② 二手房首付比例由25%降至15%,與首套相同�。

有人算過(guò)一筆賬,房貸利率下調(diào)0.5%��,100萬(wàn)房貸30年能省10萬(wàn)�,月供可以減少277.77元����。

我們都知道���,很多2018-2021年上車(chē)的人��,都站在了房貸最高點(diǎn)�����,小開(kāi)身邊就有朋友的房貸利率接近6%����。

我們都知道��,降息是為了應(yīng)對(duì)經(jīng)濟(jì)下行的壓力���,降低企業(yè)融資成本�����、鼓勵(lì)投資和消費(fèi)�,提振市場(chǎng)信心,刺激經(jīng)濟(jì)增長(zhǎng)�����。

但是��,即使多次「放水」����,但房貸提前還貸的浪潮�����,很可能仍在繼續(xù)�����。

據(jù)新浪財(cái)經(jīng)報(bào)道���,目前存量房貸的平均利率大多超過(guò)4%�����,而下調(diào)后��,存量房貸的平均利率相當(dāng)于3.92%���。

(圖片來(lái)源:新浪財(cái)經(jīng))

提前還貸���,相當(dāng)于買(mǎi)到了4%的理財(cái)產(chǎn)品,所以��,這波下調(diào)后����,提前還貸會(huì)不會(huì)再迎來(lái)新的高峰,還真不好說(shuō)��。

仔細(xì)觀(guān)察不難發(fā)現(xiàn)����,當(dāng)人口老齡化加深、失業(yè)率上升��、經(jīng)濟(jì)發(fā)展放緩�����,盡管政策在松��,但人們還是更多地捂住了自己的錢(qián)袋子。

這是為什么呢��?

想了解這方面始末�����,其實(shí)可以看看鄰國(guó)日本����。

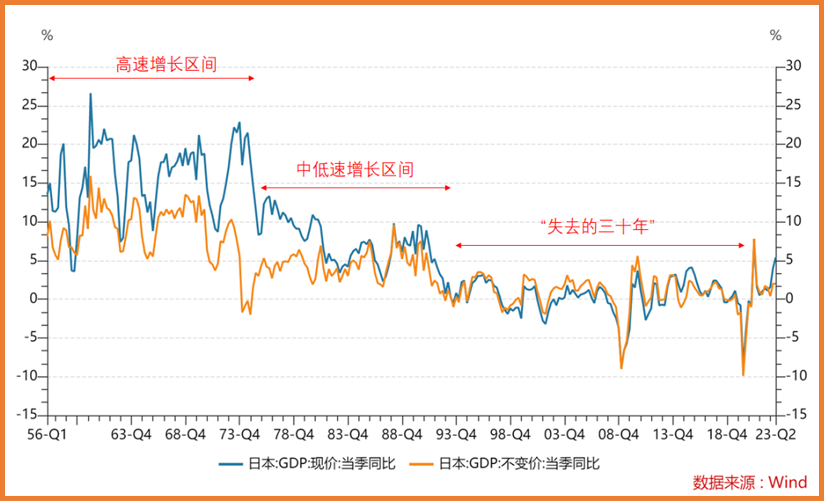

1990年前后����,在經(jīng)過(guò)一段時(shí)間的經(jīng)濟(jì)騰飛后,日本經(jīng)濟(jì)泡沫破裂����,正式進(jìn)入「失去的30年」。

三十年低溫經(jīng)濟(jì)��,持續(xù)的通縮�����,讓日本的居民和企業(yè)失去活力���、社會(huì)失去創(chuàng)新力�����。

在這三十年里����,1997年亞洲金融危機(jī)、2000年互聯(lián)網(wǎng)泡沫��、2008年全球金融危機(jī)�、2011年?yáng)|京大地震、2014年世界經(jīng)濟(jì)放緩等��, 持續(xù)加重日本經(jīng)濟(jì)脆弱性�,透支未來(lái)政策空間。

有數(shù)據(jù)顯示���,在日本經(jīng)濟(jì)泡沫破裂時(shí)���,全國(guó)商業(yè)房地產(chǎn)價(jià)格下跌了87%。

1991年-2020年����,日本GDP增速很低�,甚至常年負(fù)增長(zhǎng)����,復(fù)合增長(zhǎng)率幾乎為0。

(日本GDP增速回顧)

盡管政府出臺(tái)了一系列政策���,如連續(xù)大幅降息��、實(shí)施量化寬松政策等���,以期刺激經(jīng)濟(jì)回暖�����,但作用十分有限��。

當(dāng)時(shí)日本的困境很難找到經(jīng)濟(jì)理論����、國(guó)際案例作為參考,只能摸著石頭過(guò)河���。

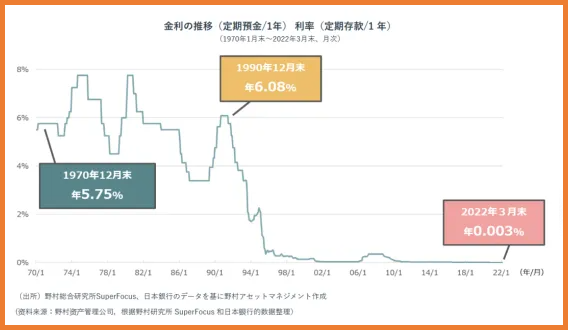

如今很多我們熟知的零利率��、QE�����,都曾是在日本首次實(shí)行的�����。

早在2000年左右�����,日本就逼近了「零利率」�����,到2023年����,日本存款利率直接達(dá)到了負(fù)數(shù),-0.01%��。

(日本存款利率變化)

盡管2024年3月19日��,日本央行開(kāi)啟貨幣政策「正?;?����,退出負(fù)利率�����、結(jié)束YCC和結(jié)束ETF購(gòu)買(mǎi)�,但力度和影響均有限���,實(shí)際加息幅度僅有10bp�����。

經(jīng)濟(jì)發(fā)展的放緩甚至倒退,除了對(duì)宏觀(guān)經(jīng)濟(jì)產(chǎn)生巨大影響外��,普通人的心態(tài)�����,也發(fā)生了巨大變化��。

著名經(jīng)濟(jì)學(xué)家辜朝明指出����,人們?cè)J(rèn)為房?jī)r(jià)永遠(yuǎn)不會(huì)下跌���,但等到那一天,人們就會(huì)認(rèn)為房?jī)r(jià)永遠(yuǎn)不會(huì)上漲�。

在國(guó)民經(jīng)濟(jì)中,如果有人在儲(chǔ)蓄或償還債務(wù)�����,最好有人在另一邊借錢(qián)和消費(fèi)��;否則�����,如果每個(gè)人都在償還債務(wù)或儲(chǔ)蓄�,經(jīng)濟(jì)就會(huì)收縮。

當(dāng)人們經(jīng)歷長(zhǎng)期債務(wù)償還過(guò)程后����,就會(huì)逐漸失去消費(fèi)熱情,抵觸借錢(qián)或者消費(fèi)�。

簡(jiǎn)而言之,人們變得「膽小」了。

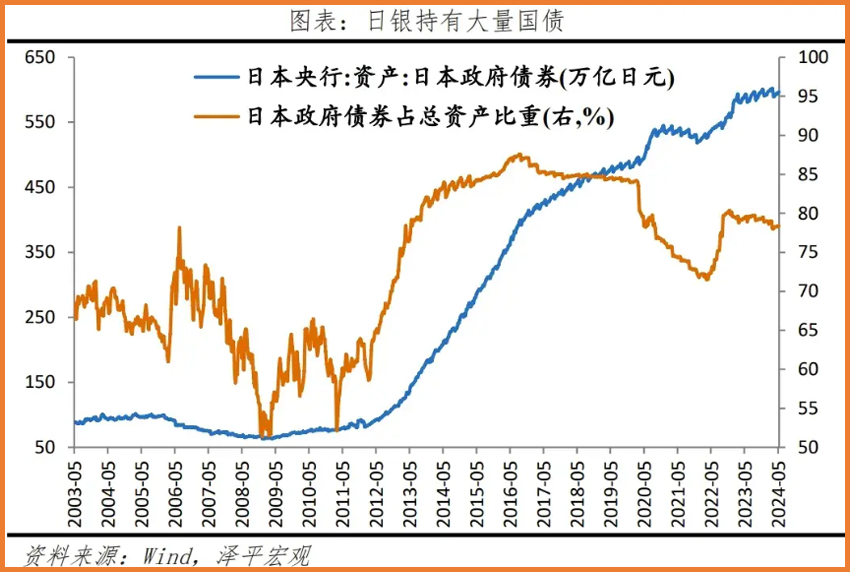

日本就是如此��,當(dāng)房?jī)r(jià)和股市雙雙「腰斬」��,就會(huì)轉(zhuǎn)向更穩(wěn)健的投資方式��,比如政府債券�,或者保險(xiǎn)。

(日銀持有大量國(guó)債)

盡管有人以各種門(mén)路找到其他的投資方式�����,比如「日元套息」���,進(jìn)行海外交易等����。

但對(duì)大多數(shù)普通人人而言��,政府債券和保險(xiǎn)則成為首選的投資方式���,數(shù)據(jù)顯示,日本人均保單張數(shù)高達(dá)6張�。

長(zhǎng)遠(yuǎn)來(lái)看,在這「失去的30年」里����,日本民眾的投資習(xí)慣�����,越來(lái)越趨于保守���、多元化,而且更為長(zhǎng)期化�����。

其實(shí)��,近似的情況��,我們也正在經(jīng)歷���。

在「失去的三十年」里��,日本人口老齡化在供需上均限制了GDP的發(fā)展�����,勞動(dòng)力短缺又使得勞動(dòng)生產(chǎn)率放緩��;

退休人數(shù)的增加����,加大養(yǎng)老金和醫(yī)療費(fèi)用的壓力,同時(shí)老齡化消耗家庭儲(chǔ)蓄率�,對(duì)投資的支持能力下降。

而我國(guó)的人口老齡化��,也越來(lái)越深入���。

民政部數(shù)據(jù)顯示�,截至2023年底���,全國(guó)60周歲及以上老年人口29697萬(wàn)人�����,占總?cè)丝诘?1.1%�。

也就是說(shuō)�����,平均每5個(gè)人里���,就有1個(gè)60歲以上老人���。

有機(jī)構(gòu)預(yù)測(cè),到2035年�,我國(guó)將進(jìn)入重度老齡化階段,屆時(shí)�����,60歲及以上老年人將突破4億�����,占比超過(guò)30%�����。

毋庸置疑����,從古至今,人都是最根本的因素����。

加之地產(chǎn)下行周期����,債務(wù)下行周期����,導(dǎo)致信貸需求、內(nèi)需不足���,這些都是我們?cè)诮?jīng)歷的�。

有推算表明�����,大概還有6年左右�����,我們大概率也會(huì)很快就進(jìn)入到0利率時(shí)代���。

大勢(shì)所趨�,普通人又能做什么呢����?

我國(guó)目前的形勢(shì)�,與日本有所相似��,但也有本質(zhì)上的不同�����,

中國(guó)正處于經(jīng)濟(jì)增速換擋期�、新一輪全球科技革命初期���,仍有很大的以創(chuàng)新驅(qū)動(dòng)經(jīng)濟(jì)增長(zhǎng)的空間��。

而且我們出口依賴(lài)度不高��,消費(fèi)潛力大���,依然有巨大的發(fā)展空間。

但鄰國(guó)的經(jīng)歷���,依然對(duì)普通人有著借鑒意義���。

比如�����,在低利率環(huán)境下�,減少負(fù)債�����,降低風(fēng)險(xiǎn)��,側(cè)重多元化投資與長(zhǎng)期投資��。

如增額終身壽�、保底較高的分紅險(xiǎn),能安全穩(wěn)定地鎖定長(zhǎng)期利率�����,目前來(lái)看依然是適合普通人配置的優(yōu)質(zhì)資產(chǎn)�����。

尤其是最近�����,預(yù)定利率2.5%分紅險(xiǎn)也要進(jìn)入離線(xiàn)「倒計(jì)時(shí)」,有這方面規(guī)劃的��,也得提上日程了�����。

不過(guò)與此同時(shí)還是要提醒大家�,追求收益之前��,還是要先避免損失���,

要先做好 重疾險(xiǎn)��、百萬(wàn)醫(yī)療險(xiǎn)��、定期壽險(xiǎn)�、意外險(xiǎn) 這類(lèi)基礎(chǔ)保障�,才能從根本上解決風(fēng)險(xiǎn)帶來(lái)的變數(shù)。

如果關(guān)于保障方案規(guī)劃有任何問(wèn)題���,都可以咨詢(xún)開(kāi)心保顧問(wèn)老師����,獲取1對(duì)1服務(wù),還可免費(fèi)領(lǐng)取專(zhuān)屬保障規(guī)劃書(shū)1份↓↓↓

(掃一掃識(shí)別二維碼)

(掃一掃識(shí)別二維碼)

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投??旖菔⌒?/p>

下載APP投??旖菔⌒?/p>

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情