很多人以為���,只要公司給交五險(xiǎn)一金��,就不用擔(dān)心退休后養(yǎng)老的問(wèn)題了�,其實(shí)養(yǎng)老真的不能靠ZF����,個(gè)人理財(cái)VS養(yǎng)老保險(xiǎn),到底哪個(gè)更靠譜�����?以下的精確計(jì)算顯示����,即使是風(fēng)險(xiǎn)收益比很低的投資���,都比養(yǎng)老保險(xiǎn)靠譜兒!

最近��,廣大民眾對(duì)養(yǎng)老保險(xiǎn)的話題都較為關(guān)注�����,尤其是人社部提出“延遲退休”政策后�����,更多的人開(kāi)始擔(dān)憂起自己的養(yǎng)老問(wèn)題����。

根據(jù)相關(guān)法律法規(guī)�����,我們可以得知�����,我們的養(yǎng)老保險(xiǎn)金有個(gè)人繳納的部分,有企業(yè)繳納的部分����,還有政府補(bǔ)貼。理論上是比較充裕的����。但就目前的形式而已,“延遲退休”“延遲領(lǐng)取養(yǎng)老金”的舉措貌似給我們的暗示是:“我們的養(yǎng)老保險(xiǎn)金在持續(xù)虧空中”����。這種現(xiàn)象感覺(jué)很是怪異!難不成1+1+1<0�����?

對(duì)于養(yǎng)老保險(xiǎn)的計(jì)算����,相信很多人都是一頭霧水,不知如何計(jì)算��。也不知道這個(gè)公式是誰(shuí)創(chuàng)造出來(lái)的����,為什么要這么計(jì)算�����,它究竟是依據(jù)什么創(chuàng)造出來(lái)的����?

好了����,閑言不多敘,廢話不多說(shuō)�。我們言歸正傳!對(duì)于現(xiàn)今這么熱門(mén)的話題��,每位公民都有發(fā)言的權(quán)利���,畢竟關(guān)系到自己的切身利益。那么�����,我們應(yīng)該如何抉擇自己的養(yǎng)老呢��?在此我們做一個(gè)簡(jiǎn)單的計(jì)算�����,對(duì)比一番就可以得出結(jié)論!

養(yǎng)老保險(xiǎn)金的計(jì)算公式

- A. 基礎(chǔ)養(yǎng)老金= 全省上年度在崗職工月平均工資(1+ 本人平均繳費(fèi)指數(shù))÷2× 繳費(fèi)年限×1%

- B. 個(gè)人賬戶養(yǎng)老金= 個(gè)人賬戶儲(chǔ)存額÷ 個(gè)人賬戶養(yǎng)老金計(jì)發(fā)月數(shù)

- C. 以上兩項(xiàng)A+B 之和為每月領(lǐng)取額���。

翻譯一下:

基礎(chǔ)養(yǎng)老金=(全省上年度在崗職工月平均工資+本人指數(shù)化月平均繳費(fèi)工資)÷2×繳費(fèi)年限×1%

個(gè)人賬戶養(yǎng)老金=退休時(shí)個(gè)人賬戶儲(chǔ)存額÷ 本人退休年齡相對(duì)應(yīng)的計(jì)發(fā)月數(shù)�����。

養(yǎng)老金=基礎(chǔ)養(yǎng)老金+個(gè)人賬戶養(yǎng)老金

“本人平均繳費(fèi)指數(shù)”一般在0.6至3之間(平均工資60%至300%為基數(shù)繳費(fèi))

個(gè)人賬戶養(yǎng)老金計(jì)發(fā)月數(shù) :50 歲為195 月���、55 歲為170 月、60 歲為139 月����,60 歲以上統(tǒng)一120 月

個(gè)稅征繳

應(yīng)納稅所得額

全月應(yīng)納稅所得額=(應(yīng)發(fā)工資-五險(xiǎn)一金)-3500

實(shí)發(fā)工資=應(yīng)發(fā)工資-六金-繳稅

示例:

中等收入人群:

張某,男���,25歲就業(yè)�,稅前月薪8000元��,個(gè)人所得稅199.4元�,扣除五險(xiǎn)一金等各項(xiàng)費(fèi)用1456元(18.2%+3),企業(yè)支付五險(xiǎn)一金費(fèi)用為3240元(40.5%)。張某每月實(shí)發(fā)工資為6344.6元�。企業(yè)雇傭張某成本為11240元,利差4895.4元�����。

五險(xiǎn)一金繳納比例8000元計(jì)算

養(yǎng)老保險(xiǎn):企業(yè)繳20%��,即1600元����,個(gè)人繳8%即640元

醫(yī)療保險(xiǎn):企業(yè)繳9%+1%,即800元���,個(gè)人繳2%+3元即163元

失業(yè)保險(xiǎn):企業(yè)繳1%����,即80元���,個(gè)人繳0.2%即16元

工傷保險(xiǎn):企業(yè)繳0.5%�����,即40元

生育保險(xiǎn):企業(yè)繳1%,即80元

住房公積金:企業(yè)繳8%,即560元個(gè)人繳8%即560元

投資算法

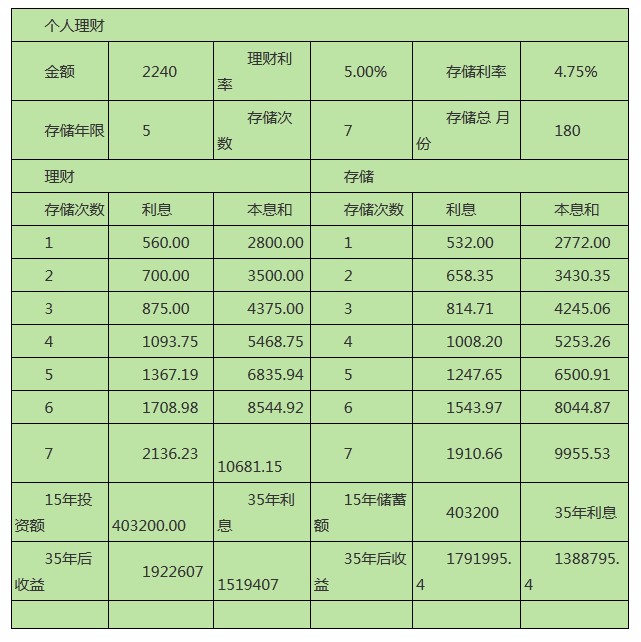

按照現(xiàn)有養(yǎng)老保險(xiǎn)的繳納比例�����,張某每月扣除養(yǎng)老保險(xiǎn)金640元���,企業(yè)1600元�。如果不繳養(yǎng)老保險(xiǎn)����,全部分發(fā)個(gè)人,由自己理財(cái)或者做定投�����,保守計(jì)算�, 銀行存定期,存期5年��,年利率4.75%���,投資180個(gè)月(此時(shí)張某40歲)�����。復(fù)利計(jì)息�����,60個(gè)月為一個(gè)周期��,存期420個(gè)月�����,計(jì)每單7個(gè)周期�。自第421個(gè)月起逐月返還本息。(養(yǎng)老保險(xiǎn)基本如此����,因?yàn)椴荒芴崆爸。?/p>

按照60歲退休����,即35年后,640元那部分�,每月可領(lǐng)取2844.44元,可以領(lǐng)取180個(gè)月���。至此��,在未來(lái)的生活中��,如果張某能領(lǐng)到2844.44元��,僅僅能夠保證其年輕時(shí)所繳納的那640元的養(yǎng)老保險(xiǎn)金是本息不賠的����!而且至少要領(lǐng)上180個(gè)月才行�����。如果算上企業(yè)的1600元����,張某每 月應(yīng)該領(lǐng)取的金額應(yīng)再加7111.09元,合計(jì)每月應(yīng)領(lǐng)取9955.53元�,領(lǐng)取期限180個(gè)月。預(yù)計(jì)可領(lǐng)到75歲�。資產(chǎn)可達(dá)百萬(wàn)!

投資分析總結(jié):

儲(chǔ)蓄存款:預(yù)計(jì)年增長(zhǎng)率4.75%

投資金額:(640+1600)*180=403200元預(yù)計(jì)收益:9955.53*180=1791995.4元利息:1388795.4元

理財(cái)產(chǎn)品:預(yù)計(jì)年增長(zhǎng)率5%(低門(mén)檻保守預(yù)估值)

投資金額:(640+1600)*180=403200元預(yù)計(jì)收益:10681.15*180=1922607元����,利息:1519407元

附表:

理財(cái)收益表

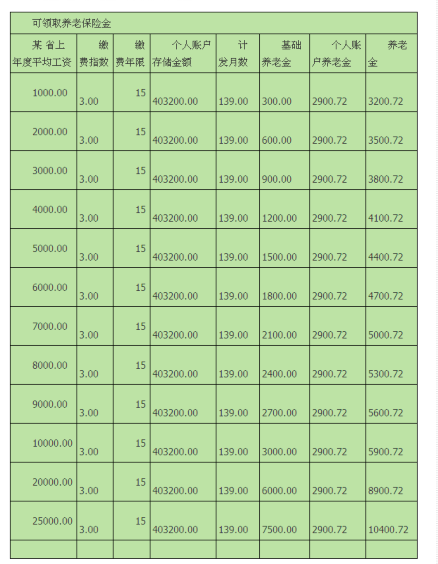

養(yǎng)老保險(xiǎn)金算法

基礎(chǔ)養(yǎng)老金=(全省上年度在崗職工月平均工資+本人指數(shù)化月平均繳費(fèi)工資)÷2×繳費(fèi)年限×1%

個(gè)人賬戶養(yǎng)老金=退休時(shí)個(gè)人賬戶儲(chǔ)存額÷ 本人退休年齡相對(duì)應(yīng)的計(jì)發(fā)月數(shù)。

養(yǎng)老金=基礎(chǔ)養(yǎng)老金+個(gè)人賬戶養(yǎng)老金

養(yǎng)老保險(xiǎn)受益表

張某退休后�����,按照最高的繳費(fèi)指數(shù)3計(jì)算,大家應(yīng)該一目了然啦����!張某應(yīng)該選擇一個(gè)上年度平均工資不低于2萬(wàn)元的省份去養(yǎng)老,才能基本保住自己年輕時(shí)的財(cái)富����。

總結(jié):個(gè)人理財(cái)15年P(guān)K養(yǎng)老保險(xiǎn)15年,完勝��!

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情