近日,由華夏時(shí)報(bào)社�、華夏時(shí)報(bào)金融研究院主辦的“保險(xiǎn)業(yè)理性與繁榮之路:2020第三屆華夏時(shí)報(bào)保險(xiǎn)科技峰會(huì)”在北京隆重舉行!此次會(huì)議的主要目的是解讀保險(xiǎn)行業(yè)最新政策����、市場(chǎng)現(xiàn)狀、商業(yè)模式��,并對(duì)發(fā)展趨勢(shì)做出展望�����,幾十家保險(xiǎn)公司齊聚一堂��。

與此同時(shí)�����,會(huì)上還進(jìn)行了頒獎(jiǎng)典禮��,經(jīng)過(guò)激烈角逐�����,百年康惠保(2.0版)重大疾病保險(xiǎn)在眾多參選產(chǎn)品中脫穎而出����,榮獲“健康保險(xiǎn)產(chǎn)品創(chuàng)新獎(jiǎng)”。

這個(gè)獎(jiǎng)項(xiàng)對(duì)于康惠保2.0來(lái)說(shuō)可謂實(shí)至名歸����,要知道,它的前癥保障可是首開(kāi)行業(yè)先河��!

那么����,什么是前癥保障?

說(shuō)到前癥相信大家都有點(diǎn)陌生��,其實(shí)前癥就是重大疾病前高風(fēng)險(xiǎn)病癥(高重疾風(fēng)險(xiǎn)病癥)的簡(jiǎn)稱��,其特點(diǎn)是:高發(fā)��、病情輕����,但后果嚴(yán)重����。

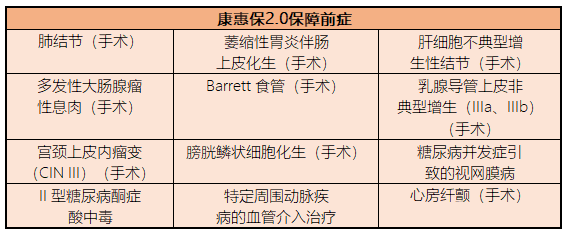

而前癥保障顧名思義����,就是罹患合同中規(guī)定的前癥,可以得到一定比例賠付的一種保障�。康惠保2.0的前癥賠付比例為基本保額的15%���,而且所包含的前癥都非常高發(fā)���,有已下幾種:

這樣一來(lái),客戶理賠就更輕松了���,還可以豁免后續(xù)的保費(fèi),同時(shí)也鼓勵(lì)客戶積極治療����,降低罹患重疾風(fēng)險(xiǎn),更健康的享受生活���。

當(dāng)然��,這款產(chǎn)品的優(yōu)勢(shì)遠(yuǎn)不只這一點(diǎn)��,除此之外還有下面幾點(diǎn):

一���、100種重疾�,60歲前確診�,賠付160%

投保后至60歲之前,一旦罹患重大疾病����,都可獲得額外60%的賠償。

舉個(gè)栗子:小明投保30萬(wàn)§康惠保2.0���,60歲前確診合同中的重大疾病���,小明能拿到48萬(wàn)賠償。

這樣一來(lái)���,可以在最需要保障的年紀(jì)獲得更高的保障�,比較適合預(yù)算有限�,不能直接投保高保額的朋友。

二、中癥/輕癥保障�����,無(wú)間隔期����,不分組

康惠保2.0中癥/輕癥保障,無(wú)間隔期�����,不分組����,可享受多次賠付,其中:

25種中癥���,不分組賠付2次����,每次賠付60%保額��,無(wú)間隔期���。

48種輕癥���,不分組遞增賠付3次,依次賠付40%/45%/50%保額����,無(wú)間隔期。

三�����、含癌癥二次賠付保障

我們知道���,癌癥的復(fù)發(fā)和轉(zhuǎn)移率是非常高的�,2017年��,國(guó)際頂級(jí)腫瘤期刊《JAMA Oncology》的數(shù)據(jù)顯示:65歲以上的老年癌癥患者中��,二次患癌的概率為25.2%���,年輕患者則是11%�����。

在二次癌癥排行榜中����,最普遍的是肺癌(18%)、結(jié)直腸癌(12%)�����、前列腺癌(9%)和膀胱癌(8%)����。

康惠保2.0此次將含癌癥二次賠付保障升級(jí)為必選項(xiàng),是十分人性化的�����,而且賠付要求并不嚴(yán)格:

首次癌癥-間隔3年���,賠付120%

首次非癌-間隔180天�,賠付120%

不論是間隔時(shí)間還是賠付比例���,都算是行業(yè)領(lǐng)先了����。

四、可附加第二次心腦血管特定疾病保險(xiǎn)金

除了前面提到的癌癥二次保障外���,心血管保障也算是市場(chǎng)上的高需求。原因很簡(jiǎn)單��,因?yàn)榘┌Y�����、心腦血管疾病已成為人類疾病致死率最高的兩大殺手�。

康惠保2.0可附加第二次心腦血管特定疾病保險(xiǎn)金,包含12種心腦血管疾?����。?/span>

首次心腦特疾-間隔1年-同種疾病�,按120%基本保額賠付;

首次非心腦特疾-間隔180天���,初次發(fā)生本合同約定的一種或多種心腦血管特定疾病按120%基本保額賠付��。

尤其是男同胞�����,以及有心血管疾病家族病史的朋友們��,還有體重偏高不愛(ài)運(yùn)動(dòng)的宅男宅女們�,可以優(yōu)先考慮附加下心血管二次保障,原因相信大家都懂��。

寫在最后

從2012年成立以來(lái)����,8年的時(shí)光,開(kāi)心保陸續(xù)為1000萬(wàn)用戶提供適合的保障方案���,涉及健康險(xiǎn)���、壽險(xiǎn)、旅游險(xiǎn)�����、意外險(xiǎn)等諸多品類����。

2017年,從開(kāi)心保布局第一款互聯(lián)網(wǎng)重疾險(xiǎn)康惠保起�����,不論從性價(jià)比還是保障責(zé)任方面,都秉承“保險(xiǎn)姓保”的理念����,在產(chǎn)品的不斷迭代升級(jí)中�����,康惠保2.0的前癥保障更是業(yè)內(nèi)首創(chuàng)����。未來(lái),將繼續(xù)堅(jiān)持“保險(xiǎn)姓保”的理念�����,為更多的需求用戶提供夯實(shí)的保障方案�。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情