前段時(shí)間,小開(kāi)給大家安利過(guò)不少新規(guī)前的成人重疾險(xiǎn)推薦�。

其實(shí),作為互聯(lián)網(wǎng)保險(xiǎn)的主要消費(fèi)群體��,大部分80后����、90后都已為人父母。

相信很多人了解保險(xiǎn)就是從打算給孩子買(mǎi)保險(xiǎn)開(kāi)始的�。

我們當(dāng)?shù)鶍尩?����,都有同一種習(xí)慣:

不管什么都想給孩子最好的����,小到衣食住行���、各式各樣的培訓(xùn)班,大到孩子的保險(xiǎn)和昂貴的學(xué)區(qū)房����。

給孩子買(mǎi)保險(xiǎn)這事兒,其實(shí)挺讓人犯難的��,各家保險(xiǎn)公司的產(chǎn)品看起來(lái)「長(zhǎng)得差不多」�����,但實(shí)際保障責(zé)任和保費(fèi)價(jià)格卻有天壤之別�����。

一不小心就可能多花不少冤枉錢(qián)��,還沒(méi)買(mǎi)到令人滿(mǎn)意的產(chǎn)品�����。

最近����,讓人撓頭的是:

2021年1月31日起�,少兒重疾險(xiǎn)和成人重疾險(xiǎn)一樣�,會(huì)完全依照重疾險(xiǎn)新規(guī)走。

所以����,這段時(shí)間,除了給大家分享成人適合買(mǎi)的重疾險(xiǎn)之外�,不少粉絲后臺(tái)問(wèn)小開(kāi),能不能推薦一款性?xún)r(jià)比不錯(cuò)的兒童重疾���,今天小開(kāi)就和大家聊聊����。

一�����、挑選少兒重疾險(xiǎn)��,這些事情要注意

在具體挑選少兒重疾險(xiǎn)時(shí)�����,要注意哪些問(wèn)題呢?小開(kāi)整理了4點(diǎn):

1�����、對(duì)少兒高發(fā)疾病保障是否到位?

眾所周知���,兒童高發(fā)的重疾和成人高發(fā)重疾是有很大區(qū)別的��。

例如兒童以白血病�、川崎病居多��,而成人則以惡性腫瘤�����、心腦血管疾病居多���。

給孩子購(gòu)買(mǎi)產(chǎn)品時(shí)���,如果側(cè)重對(duì)少兒高發(fā)重疾的保障,那實(shí)用性則更高��。

2、性?xún)r(jià)比是否合理?

給孩子買(mǎi)重疾險(xiǎn)保費(fèi)太高��,甚至超過(guò)大人����,是明顯不合理的。

雖然愛(ài)子心切�,但是在買(mǎi)保險(xiǎn)這件事兒上,還是勸大家要理智一點(diǎn)�����,選擇一款性?xún)r(jià)比高的少兒重疾險(xiǎn)��,兩三千塊錢(qián)就能搞定50多萬(wàn)的終身重疾保障��。

相比動(dòng)輒1萬(wàn)多的重疾險(xiǎn)����,會(huì)節(jié)省很多不必要的費(fèi)用。

3����、盲目追求返還真的賺便宜了嗎?

給孩子買(mǎi)保險(xiǎn)是頭等大事兒,最好買(mǎi)一款什么都能保障的��,再好一點(diǎn)就是要等孩子年齡大了,還能返錢(qián)的�。

這是很多父母的心聲,卻不知正在買(mǎi)保險(xiǎn)的彎路上越走越遠(yuǎn)���。

返還型的保險(xiǎn)產(chǎn)品保費(fèi)高、保障不充足�����、所謂的返還收益更是極低的�。

除了聽(tīng)起來(lái)帶有「返還」二字比較吸引人之外,在其它的保障方面都有欠缺����。

綜上所述,給孩子買(mǎi)保險(xiǎn)該選擇什么樣的呢?

小開(kāi)的答案是:復(fù)星聯(lián)合媽咪保貝���,這棵少兒重疾險(xiǎn)界的常青樹(shù)�。

二�、少兒高發(fā)疾病保障好

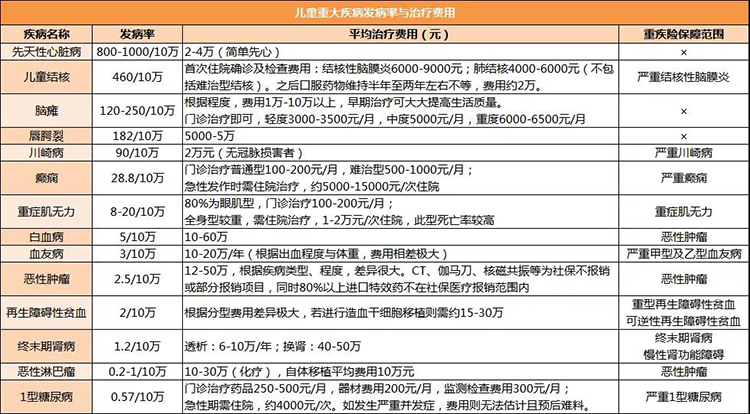

根據(jù)中國(guó)紅十字基金會(huì)發(fā)布的報(bào)告顯示,中國(guó)兒童有14種常見(jiàn)高發(fā)疾病�����。

這14種疾病的發(fā)病率、平均治療費(fèi)用����,及在重疾險(xiǎn)中對(duì)應(yīng)的保障責(zé)任如下:

在購(gòu)買(mǎi)少兒重疾險(xiǎn)的時(shí)候,一定要重點(diǎn)關(guān)注重疾險(xiǎn)對(duì)這些疾病的保障責(zé)任�。

值得一提的是,媽咪保貝對(duì)這些少兒高發(fā)重疾的保障做得非常到位��。

除了先天性心臟病���、腦癱��、唇腭裂這幾個(gè)所有重疾險(xiǎn)都不會(huì)保障的遺傳性或先天性疾病外����,媽咪保貝對(duì)其它11種疾病都有重疾保障�����。

其中�,媽咪保貝對(duì)嚴(yán)重川崎病、嚴(yán)重癲癇����、重癥肌無(wú)力�����、白血病�、重型再生障礙性貧血�����、嚴(yán)重Ⅰ型糖尿病����、惡性淋巴瘤還有特定疾病額外賠付責(zé)任����。

舉個(gè)例子:

如果買(mǎi)了50萬(wàn)保額的媽咪保貝,后來(lái)得了白血病���,保險(xiǎn)公司會(huì)賠付100萬(wàn)�,基本可以完全抵御常見(jiàn)少兒重疾風(fēng)險(xiǎn)�。

同類(lèi)帶少兒特定疾病保障的重疾險(xiǎn),其特定疾病額外賠付不僅會(huì)在病種上縮水�,而且還都會(huì)有時(shí)間限制,一般限定在20歲前����。也就是說(shuō)�����,如果超過(guò)這個(gè)年齡�����,就沒(méi)有額外賠付了�。

媽咪保貝的少兒特定疾病保障之所以出類(lèi)拔萃���,就是因?yàn)樗粌H病種設(shè)置誠(chéng)意滿(mǎn)滿(mǎn)����,而且沒(méi)有年齡和時(shí)間限制���。

更多投保知識(shí):http://m.aligege168.cn/zhishi/zjx/

三��、產(chǎn)品性?xún)r(jià)比超高

小開(kāi)把媽咪保貝的產(chǎn)品形態(tài)和保費(fèi)測(cè)算整理如下:

無(wú)論是保費(fèi)預(yù)算有限��,選擇定期保障�����,還是預(yù)算充足選擇終身保障����,媽咪保貝都有非常明顯的產(chǎn)品優(yōu)勢(shì)。

1��、定期保障

重疾��、輕癥��、中癥����、特疾保障覆蓋全面��,患重疾最高可賠付3倍基本保額���。

保費(fèi)方面����,更是碾壓線下少兒重疾險(xiǎn)���。

幾百塊錢(qián)買(mǎi)數(shù)十萬(wàn)�、上百萬(wàn)的長(zhǎng)期重疾保障,這在幾年前是完全不敢想象的�����。

以0歲男孩為例:50萬(wàn)保額�,20年交,保30年���,附加少兒特疾�����,年交保費(fèi)只需585元���。

最重要的是,復(fù)星聯(lián)合專(zhuān)門(mén)為媽咪保貝設(shè)計(jì)了「忠誠(chéng)客戶(hù)權(quán)益」:

如果在滿(mǎn)期前沒(méi)有發(fā)生理賠�,客戶(hù)可以在滿(mǎn)期時(shí)免健康告知、免等待期投保指定的成人重疾險(xiǎn)�。

這一權(quán)益解決了父母為孩子投保定期重疾險(xiǎn)時(shí),滿(mǎn)期能否順利投保其它重疾險(xiǎn)的后顧之憂(yōu)�����。

2���、終身保障

在選擇終身保障時(shí)����,小開(kāi)建議選擇重疾二次賠付責(zé)任。

媽咪保貝的重疾二次賠付是不分組的�����,比重疾分組賠付產(chǎn)品友好很多��。

保費(fèi)方面�����,媽咪保貝的優(yōu)勢(shì)也是非常明顯���。線下熱銷(xiāo)的少兒XX福,保費(fèi)高達(dá)媽咪保貝的3倍以上�。

此外,還不要忘了另外一點(diǎn)����,§媽咪保貝的特定疾病額外賠付沒(méi)有年齡限制。

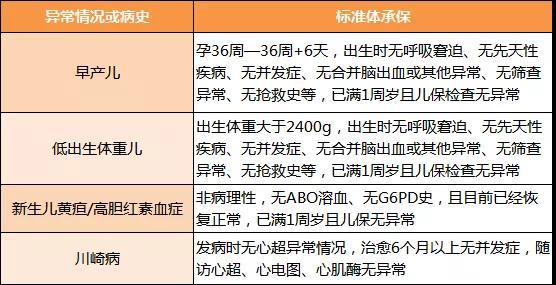

四����、核保寬松

復(fù)星聯(lián)合剛剛推出特殊核保政策����。

其中�����,對(duì)一些常見(jiàn)的少兒異常情況或疾病史做了寬松處理�,只要符合要求,就可以以標(biāo)準(zhǔn)體正常承保��。

早產(chǎn)兒��、低出生體重兒�、新生兒黃疸/高膽紅素血癥、川崎病都是少兒重疾險(xiǎn)投保常見(jiàn)的「老大難」�。

像早產(chǎn)兒、低出生體重兒���,絕大多數(shù)保險(xiǎn)公司都是要求超過(guò)2周歲�����、3周歲后��,才有機(jī)會(huì)正常投保�����。

至于新生兒黃疸���,更是非常普遍的投保異常情況��。

媽咪保貝直接把早產(chǎn)兒����、低出生體重兒年齡線壓低到1周歲��,放開(kāi)非病理性黃疸��、及沒(méi)有心超異常的川崎病��,堪稱(chēng)少兒重疾險(xiǎn)投保的福音���。

五、結(jié)語(yǔ)

這篇文章���,小開(kāi)不僅講了媽咪保貝的產(chǎn)品優(yōu)勢(shì)�,其實(shí)也包含了購(gòu)買(mǎi)少兒重疾險(xiǎn)時(shí)的幾個(gè)注意事項(xiàng)。

媽咪保貝之所以受到眾多家長(zhǎng)的認(rèn)可����,就是因?yàn)樗梢詽M(mǎn)足你對(duì)少兒重疾險(xiǎn)所有的想象~

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情