達(dá)爾文6號(hào)這款重疾險(xiǎn)����,一直都是自帶IP流量的產(chǎn)品。

重疾復(fù)原金��、特定重疾額外賠�����、重度惡性腫瘤額外賠���,無(wú)論把哪一點(diǎn)拎出來(lái)都足夠亮眼。

不過(guò)�,私下也有不少小伙伴和小開吐槽:「這款產(chǎn)品可選責(zé)任太多,真的不知道哪個(gè)該選��,哪個(gè)不用選」��。

別慌����,今天小開就給大家捋一套攻略出來(lái),照著這個(gè)法子買 達(dá)爾文6號(hào) �����,分分鐘獲得適合自己的保障。

老規(guī)矩���,先pia一張產(chǎn)品細(xì)節(jié)——

(點(diǎn)擊查看大圖)

01. 男性如何買達(dá)爾文6號(hào)

從歷年保險(xiǎn)公司的理賠數(shù)據(jù)看���,腦中風(fēng)后遺癥、急性心梗這兩類疾病的發(fā)病率 男性>女性���。

尤其是在41-60歲之間���。

試想下,這個(gè)階段的男性����,大多背負(fù)著高額的房貸、面臨著職場(chǎng)的工作壓力��,應(yīng)酬多的同時(shí)�����,身體的異常指標(biāo)也在逐漸增多�。

高血壓脂肪肝���、長(zhǎng)期壓力與不良的生活習(xí)慣,極易誘發(fā)心腦血管疾病�����。

而最近幾年�,心腦血管疾病的發(fā)病率也正在往年輕化的趨勢(shì)發(fā)展。

《中國(guó)中青年心腦血管健康白皮書》指出���,20到29歲的患心腦血管疾病高風(fēng)險(xiǎn)人群已達(dá)到青年人的15.3%。

所以�����,對(duì)于男性群體來(lái)說(shuō)����,購(gòu)買達(dá)爾文6號(hào)時(shí)除了基礎(chǔ)保障責(zé)任外,建議額外重視 特定心腦血管疾病額外賠+重疾關(guān)愛金 這兩項(xiàng)可選責(zé)任��。

它能更好地覆蓋男性高發(fā)心腦血管疾病的風(fēng)險(xiǎn)����。

說(shuō)到這兒有小伙伴可能會(huì)問(wèn)小開:「保障責(zé)任附加后�����,保費(fèi)會(huì)不會(huì)直線上升����?」

小開以30歲男性��,投保30萬(wàn)保額的 達(dá)爾文6號(hào) 為例:

基礎(chǔ)責(zé)任+特定心腦血管疾病額外賠+重疾關(guān)愛金�����,保至70歲僅需3192元��,保至終身為4629元�。

把所需的保障覆蓋之后,平均一天僅需10多塊錢�����,還是非常劃算的��。

02. 女性如何買達(dá)爾文6號(hào)

女性與男性相比�����,高發(fā)風(fēng)險(xiǎn)并不在于心腦血管疾病方面,而是我們經(jīng)常提起的惡性腫瘤����。

在保險(xiǎn)公司的理賠數(shù)據(jù)中:

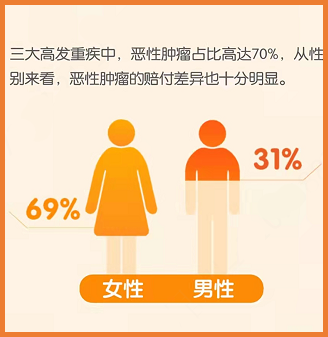

惡性腫瘤確診人數(shù),女性與男性的比例為69:31��;在三大高發(fā)重疾中����,女性在惡性腫瘤方面的占比高達(dá)70%。

在眾多惡性腫瘤中�,女性最常見的則是乳腺癌,占所有新發(fā)惡性腫瘤的16.72%���,其次是肺癌、結(jié)直腸癌�����、甲狀腺癌和胃癌����。

(點(diǎn)擊查看大圖)

(點(diǎn)擊查看大圖)

所以在購(gòu)買達(dá)爾文6號(hào)時(shí),除了基礎(chǔ)保障責(zé)任外���,女性群體應(yīng)額外重視重疾關(guān)愛金+惡性腫瘤-重度額外賠����。

重疾關(guān)愛金,其實(shí)就是大家平日里了解的60周歲前患重疾額外賠�����。

達(dá)爾文6號(hào)附加重疾關(guān)愛金后����,在60歲前首次確診重大疾病最高可額外賠付100%(投保5年內(nèi)額外賠付80%,投保5年后�,額外賠100%)。

相當(dāng)于多了一份定期重疾險(xiǎn)保障���。

舉個(gè)例子:

• A女士今年30歲����,投保了50萬(wàn)的達(dá)爾文6號(hào)�����;

• 38歲時(shí)確診重度甲狀腺癌;

• 申請(qǐng)理賠可以獲得50萬(wàn)(重疾保險(xiǎn)金)+50萬(wàn)(重疾關(guān)愛金)���,共100萬(wàn)保險(xiǎn)金����!

附加 達(dá)爾文6號(hào) 惡性腫瘤-重度額外賠之后���,多次患癌也能賠����。

仍然以A女士為例�����,在確診重度甲狀腺癌間隔3年之后�����,再確診其他重疾���,還可繼續(xù)申請(qǐng)理賠,關(guān)鍵「不限次數(shù)」�����。

保費(fèi)方面,小開以30歲女性�����,投保30萬(wàn)保額的達(dá)爾文6號(hào)為例:

基礎(chǔ)責(zé)任+惡性腫瘤重度額外保險(xiǎn)金+重疾關(guān)愛金�,保至70歲僅需3459元,保至終身為4872元����。

妥妥地覆蓋了高發(fā)疾病的風(fēng)險(xiǎn)。

除此之外�,在剩下的可選項(xiàng)責(zé)任中,還有不少小伙伴會(huì)咨詢關(guān)于保障期限��、身故與全殘保險(xiǎn)金的兩個(gè)選擇�。

↓↓點(diǎn)擊下圖,立即投保↓↓

針對(duì)這兩項(xiàng)��,小開建議:

■ 保障期限——

看手頭預(yù)算��,經(jīng)濟(jì)狀況允許的情況下���,優(yōu)先選擇保至終身��;相反手頭預(yù)算不多�,盡量以保額最大化保至70歲為主。

■ 身故與全殘保險(xiǎn)金——

重疾險(xiǎn)要不要附加身故�,之前小開幫大家分析過(guò):

從保費(fèi)和賠償限制來(lái)說(shuō),建議有身故保障需求的�����,單獨(dú)選擇一份定期壽險(xiǎn)���。

這樣一來(lái)����,不僅保費(fèi)更低��,保額更高�����,關(guān)鍵還不會(huì)共享保額���。

買重疾險(xiǎn)����,除了看手頭的預(yù)算之外����,結(jié)合自己的需求盡可能覆蓋到未來(lái)或許會(huì)發(fā)生的風(fēng)險(xiǎn)才是關(guān)鍵。

產(chǎn)品永遠(yuǎn)沒(méi)有最好的��,合適的才是自己真正需要的���!

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情