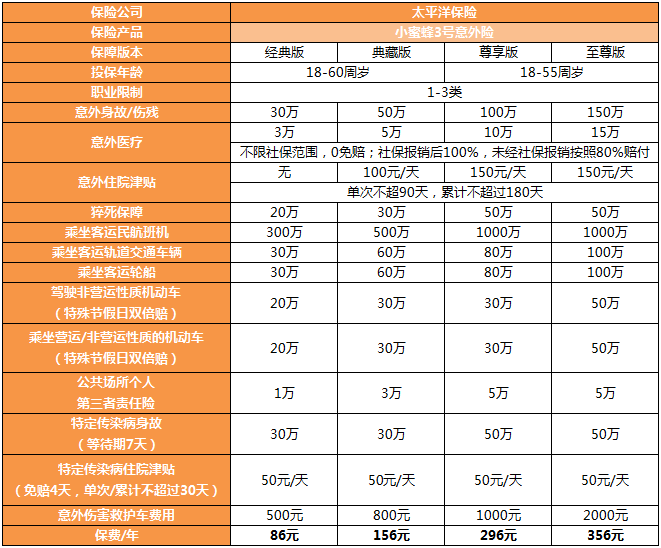

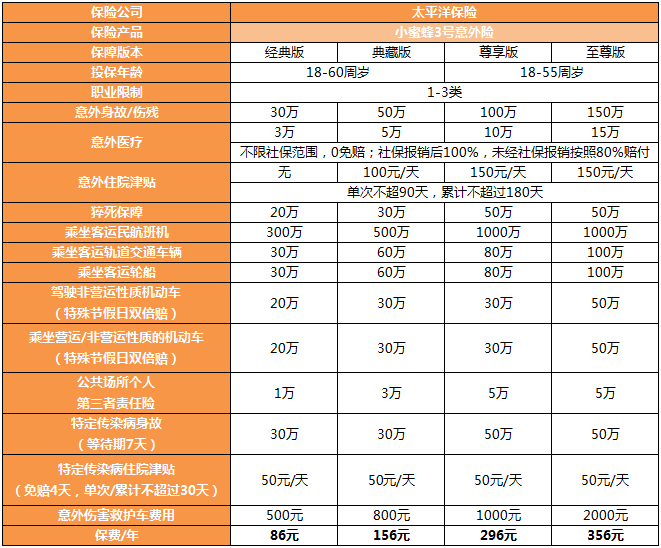

摘要:到了年末�����,很多家庭也開始盤點(diǎn)一年的投資���,做好明年的投資規(guī)劃���。其中���,家人的保險(xiǎn)規(guī)劃不可少���,很多人注重投資型保險(xiǎn)��,而忽視了家人的人身安全�����。開心保保險(xiǎn)專家表示�����,正確的投保理念應(yīng)該是先保人再保財(cái)��,需要為家人優(yōu)先購買一年期意外險(xiǎn)��。今天就為大家介紹一家三口的一年期意外險(xiǎn)如何選擇�。

一家之主的一年期意外險(xiǎn)

一家之主買保險(xiǎn)�����,優(yōu)先考慮的還是意外風(fēng)險(xiǎn)���,在日常生活中���,意外風(fēng)險(xiǎn)是無處不在的,而一家之主是家庭最重要的經(jīng)濟(jì)��、精神支柱,更需要防范意外風(fēng)險(xiǎn)帶來的傷害�����,才能夠帶給家人安心的保護(hù)�。一家之主購買意外險(xiǎn),保額一定要做足�,否則難以實(shí)現(xiàn)保險(xiǎn)的經(jīng)濟(jì)保障作用。開心保保險(xiǎn)專家建議����,保額應(yīng)該是年收入的10-15倍,這樣可以保證被保險(xiǎn)人一旦喪失勞動(dòng)能力��,家庭依然能夠在未來5年之內(nèi)維持一定的收入水平�,不至于讓家庭垮塌。尤其是經(jīng)常需要出差的一家之主����,更需要補(bǔ)充一份交通工具意外險(xiǎn),提高保障力度���,擴(kuò)寬保障范圍���。

一年期意外險(xiǎn)推薦:泰康e順綜合意外保障計(jì)劃 398元/年

意外傷害保障金 50萬

意外醫(yī)療保險(xiǎn)金 2萬

意外傷害住院津貼 100元/天

每天僅需1元錢,涵蓋醫(yī)療和意外保障���,意外最高保障50萬�����,醫(yī)療保險(xiǎn)金2萬元���,100%賠付,可以有效彌補(bǔ)醫(yī)保不足����。

一年期意外險(xiǎn)推薦:人保旅途安心交通工具意外保險(xiǎn) 100元/年

民航意外 100萬

火車或輪船意外 40萬

營運(yùn)汽車意外 10萬

自駕車意外 10萬

人保旅途安心交通工具保險(xiǎn)是一款綜合交通意外險(xiǎn),涵蓋常用公共交通工具����,保費(fèi)少,保額高�����,性價(jià)比超凡���。其中航空意外保障高達(dá)100萬�����,提供全年不限次數(shù)的航班意外保障�����,比單次航意險(xiǎn)更省錢��。特別承保了私家車意外��,尤其適合經(jīng)常需要出差��、自駕車的人士選擇���。

女性一年期意外險(xiǎn)規(guī)劃

女性在為家人購買意外險(xiǎn)的時(shí)候�����,往往忽視了自己的需求?�,F(xiàn)代女性面臨職場和家庭的雙重壓力�����,身體健康也是非常關(guān)鍵的�,尤其是30以上的女性,更是需要注重女性癌癥的預(yù)防��。因此在選擇一年期意外險(xiǎn)的時(shí)候����,要側(cè)重自己的根本需求���,選擇最合適的保險(xiǎn)����。

一年期意外險(xiǎn)推薦:平安女性關(guān)愛意外及癌癥保險(xiǎn) 120元/年

意外身故�、殘疾、燒燙傷 8萬

意外醫(yī)療 2萬

乳腺癌保險(xiǎn) 2萬

其他婦科癌癥保險(xiǎn) 1萬

該保險(xiǎn)提供了女性日常生活的意外傷害����、意外醫(yī)療保障,特別保障女性乳腺癌和其他婦科癌癥保障���,為女性提供特別關(guān)愛�����。

一年期意外險(xiǎn)推薦:大眾女性重疾整容意外醫(yī)療健康保障計(jì)劃 288元/年

意外身故�����、殘疾����、燒燙傷 10萬

意外面部整容保障 2萬

女性重疾 5萬

疾病身故 1萬

意外每日住院津貼 100/天

重癥監(jiān)護(hù)每日住院津貼 200/天

專為女性設(shè)計(jì),包含3個(gè)計(jì)劃���,最低每天不到1元錢����,包含了意外���、醫(yī)療和健康保障��,特別承保女性重疾和面部整容�,是現(xiàn)代女性最貼心的保障�。

兒童一年期意外險(xiǎn)規(guī)劃

孩子天性活潑好動(dòng),在成長時(shí)期很容易遭到意外風(fēng)險(xiǎn)���。因此���,家長也要為孩子投保一份意外險(xiǎn)�,彌補(bǔ)孩子社保缺失的不足��。

一年期意外險(xiǎn)推薦:昆侖喜洋洋少兒意外保障計(jì)劃 115元/年

意外身故�、殘疾、燒傷 10萬

救護(hù)車費(fèi)用 0.2萬

后事安排 0.3萬

意外住院醫(yī)療 2萬

意外住院津貼 20元/天

本計(jì)劃保障的范圍廣泛��,包含意外身故���、殘疾、意外醫(yī)療�����、意外住院津貼等����,保費(fèi)低保障高,專為少兒制定���。一共有三款計(jì)劃可供家長選擇�,主要在意外醫(yī)療補(bǔ)償數(shù)額上有變化����,家長可按照自己的需求選擇���。

一年期意外險(xiǎn)推薦:平安成長快樂少兒保險(xiǎn) 90元/年

意外身故 6萬

意外殘疾 6萬

意外傷害醫(yī)療 3萬

平安明星產(chǎn)品,是少年兒童必備保險(xiǎn)�,承保年齡從1-22周歲,全年意外保障高����,無投保地區(qū)限制,意外��、醫(yī)療兼顧�,一次購買全年保障。

開心保保險(xiǎn)專家表示���,三口之家的一年期意外險(xiǎn)最重要的還是要按需投保��,根據(jù)每個(gè)人的實(shí)際需求選擇合適的保險(xiǎn)��。在投保的時(shí)候�����,也需要按照先大人后小孩的順序��,先為經(jīng)濟(jì)來源主力的大人購買意外險(xiǎn)���,才是家庭保障的正確規(guī)劃�。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情