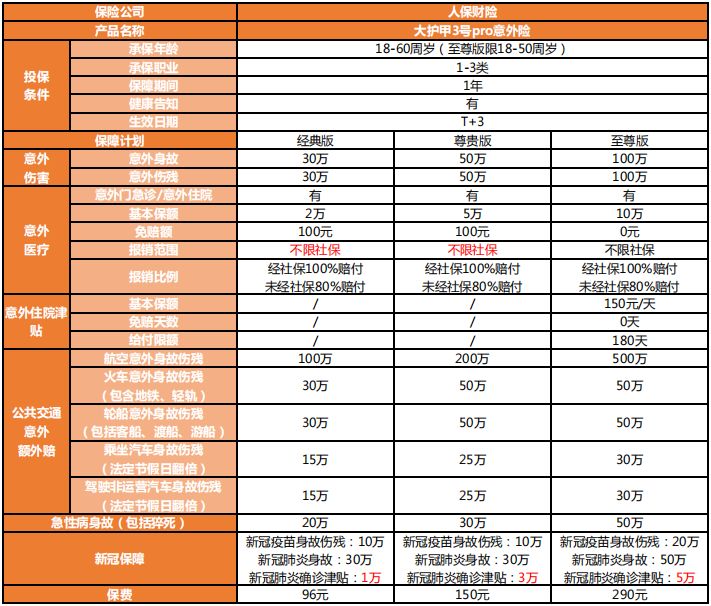

摘要:大護(hù)甲3號(hào)成人意外險(xiǎn)可以說是全網(wǎng)最具性價(jià)比的意外險(xiǎn)了,不過它的老東家自己不滿意���,悄悄地又給它做了升級(jí)��,這次升級(jí)為了大護(hù)甲3號(hào)Pro版本�。那么�����,2022人保大護(hù)甲3號(hào)Pro意外險(xiǎn)在哪買����?保障好不好?(點(diǎn)擊下方查看詳情)

一、人保大護(hù)甲3號(hào)Pro意外險(xiǎn)在哪買���?

中國(guó)人保大護(hù)甲3號(hào)Pro意外險(xiǎn)央企大品牌�,保障力度特別大。不過這款產(chǎn)品是互聯(lián)網(wǎng)專屬產(chǎn)品����,在官網(wǎng)上找不到����,而是和第三方保險(xiǎn)平臺(tái)合作。

如果你也想入手這款大護(hù)甲3號(hào)Pro意外險(xiǎn)�����,可以直接點(diǎn)擊下方卡片進(jìn)入官方入口進(jìn)行投保↓↓↓

不過��,大家放心,無論在哪買�,享受的都是人保的服務(wù),大公司服務(wù)好�,分支機(jī)構(gòu)眾多、手機(jī)端便可以進(jìn)行理賠操作���,最快當(dāng)天理賠結(jié)案����,小額無需郵寄資料�。

二、人保大護(hù)甲3號(hào)Pro保障好不好�?

大護(hù)甲3號(hào)Pro意外險(xiǎn)保障詳情:

1. 意外身故/傷殘:

意外身故最高100萬保額,賠付100%基本保額��;

意外傷殘�,按不同傷殘等級(jí),賠付10-100%基本保額��。

2. 急性病身故:

最高賠付50萬,猝死時(shí)間要求72小時(shí)內(nèi)�����,比其他同類產(chǎn)品48小時(shí)相對(duì)寬松���。

3. 意外醫(yī)療:

報(bào)銷意外受傷����,在門急診和住院治療的費(fèi)用��,無等待期��。經(jīng)典版和尊貴版100元免賠額�����,至尊版0免賠額���,社保報(bào)銷后按100%報(bào)銷,不限社保范圍�����,最高可以報(bào)銷10萬。

4.住院津貼:

只有至尊版有意外住院津貼�,150元/天,無免賠天數(shù)���,單次限90天�����、全年限180天�。

5. 新冠保障:

新冠疫苗身故/傷殘:最高20萬����;新冠肺炎身故:最高50萬。

新冠肺炎確診津貼:升級(jí)后最高5萬�,等待期7天,僅限重型�、危重型。

6. 交通工具意外保障:

航空意外:最高500萬����;火車/輪船意外:最高50萬;汽車/駕駛非營(yíng)運(yùn)汽車意外:最高30萬���。汽車/駕駛非營(yíng)運(yùn)汽車意外保障�����,法定節(jié)假日保額翻倍����。

三、總結(jié)

總的來說���,人保大護(hù)甲3號(hào)Pro成人意外險(xiǎn)����,是央企大品牌�����,保障力度強(qiáng)�����,性價(jià)比很高���,這次升級(jí)后價(jià)格也沒變,非常值得購(gòu)買���。

以上就是“2022人保大護(hù)甲3號(hào)pro意外險(xiǎn)在哪買���?保障好不好����?”的相關(guān)內(nèi)容�����,如果你有入手大護(hù)甲3號(hào)pro版的打算����,就抓緊時(shí)間投保吧~

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情