摘要:陽光少兒重疾險(xiǎn)關(guān)愛多,是2017年推出的一款多次賠付�����、保終身的重疾險(xiǎn)產(chǎn)品���,主要保障責(zé)任是:①80種重疾(分2組可賠2次)+②30種輕癥(分5組可賠5次)+③10種少兒特疾+④身故(18歲前賠已交保費(fèi)�����,18歲及以后賠基本保額)�。在陽光少兒重疾險(xiǎn)中��,陽光的關(guān)愛多怎么樣���?值得買嗎�����?

陽光少兒重疾險(xiǎn):關(guān)愛多產(chǎn)品基本信息

陽光少兒重疾險(xiǎn)關(guān)愛多投保年限為0-17周歲未成年人群�,承保職業(yè)1-2類����,保障期限為終身,最長交費(fèi)年限20年�,等待期180天。主要保障責(zé)任為重疾+輕癥+身故+少兒特定疾病��。關(guān)愛多產(chǎn)品基本信息如下表所示:

陽光少兒重疾險(xiǎn)關(guān)愛多產(chǎn)品基本信息

陽光的關(guān)愛多怎么樣��?值得買嗎���?

我們將結(jié)合保險(xiǎn)條款�,對(duì)陽光少兒重疾險(xiǎn)關(guān)愛多進(jìn)行全面解讀,至于陽光少兒重疾險(xiǎn)關(guān)愛多是否值得買�����,相信各位自有判斷����。

1.陽光保險(xiǎn)關(guān)愛多保障責(zé)任解讀

①重大疾病保障:保障80種重疾,分2組����,最多可賠2次,每次賠付100%基本保額����。

目前,市場上的重疾險(xiǎn)產(chǎn)品基本都包含保監(jiān)規(guī)定的25種常見高發(fā)重疾���,陽光少兒重疾險(xiǎn)關(guān)愛多保障80種重疾�����,基本全面涵蓋常見高發(fā)重疾���。

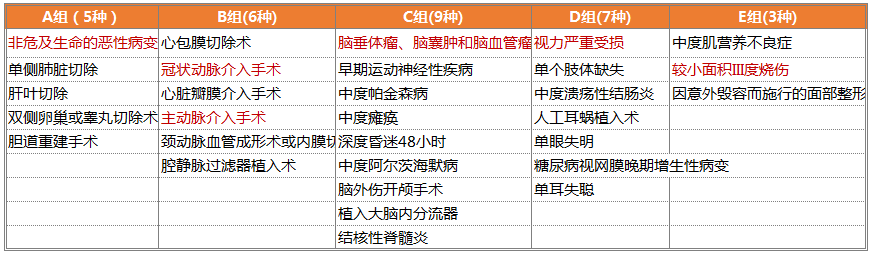

陽光少兒重疾險(xiǎn)關(guān)愛多保障重疾及分組見下表:

圖片作為一款多次賠付重疾險(xiǎn)險(xiǎn),陽光保險(xiǎn)關(guān)愛多80種重疾可分為2組——A組40種�,主要為惡性腫瘤和重要器官相關(guān)疾病,B組40種主要為心腦血管相關(guān)疾病����。與市場上多數(shù)多次賠付重疾險(xiǎn)相比,陽光關(guān)愛多的重疾分組相對(duì)保守�。

惡性腫瘤、急性心肌梗塞��、腦中風(fēng)后遺癥�、重大器官移植術(shù)或造血干細(xì)胞移植術(shù)、冠狀動(dòng)脈搭橋術(shù)(或稱冠狀動(dòng)脈旁路移植術(shù))�、終末期腎病(或稱慢性腎功能衰竭尿毒癥期)是重疾險(xiǎn)6種核心重疾�,根據(jù)保監(jiān)會(huì)發(fā)布的《中國人身保險(xiǎn)業(yè)重大疾病經(jīng)驗(yàn)發(fā)生率表(2006-2010)編制報(bào)告》,這6種重疾的發(fā)生率在較多年齡段的重疾發(fā)生率占比為60%-90%����,最高達(dá)94.5%。陽光關(guān)愛多將6種核心重疾分在兩組里�,而目前市場上多數(shù)重疾險(xiǎn)要么重疾不分組,如開心?�?祷荼6啾栋妫粗丶卜纸M5組以上���,像開心?��;刍荼!⒓味啾5?。對(duì)于多次賠付重疾險(xiǎn)來說,重疾不分組最好�,其次分組越多越好(詳見開心保網(wǎng)【投保攻略】欄目文章:多次賠付重疾險(xiǎn)值不值得買?如何選擇��?)�����,陽光關(guān)愛多只有兩組�,優(yōu)勢(shì)顯不足。

②輕癥保障:30種輕癥�,分5組,最多可賠5次�����,每次賠付20%基本保額,確診輕癥豁免余期未交保費(fèi)��。

作為一款2017年上市的產(chǎn)品���,陽光關(guān)愛多30種輕癥�,還分組��,賠付比例只有20%�,與開心保媽咪寶貝等少兒重疾險(xiǎn)產(chǎn)品相比�,疾病分組、賠付比例都優(yōu)勢(shì)都很不明顯���。

而且����,對(duì)于目前行業(yè)公認(rèn)的常見高發(fā)輕癥����,陽光關(guān)愛多重疾險(xiǎn)也有所缺失,比如����,對(duì)近幾年高發(fā)的心腦血管疾病缺少微創(chuàng)冠狀動(dòng)脈搭橋術(shù)、輕度腦中風(fēng)、不典型的急性心肌梗塞等��。

附:陽光關(guān)愛多少兒重疾險(xiǎn)輕癥病種

圖片③其他保障:少兒特定疾病10種����,賠付100%基本保額,豁免余期未交保費(fèi)���;身故保障18歲前賠已交保費(fèi)�,18周歲及以后賠付基本保額��。

陽光少兒重疾險(xiǎn)關(guān)愛多的10種少兒特疾包括白血病�、壞死性筋膜炎、嚴(yán)重原發(fā)性骨髓纖維化���、脊髓灰質(zhì)炎導(dǎo)致的永久性肢體癱瘓���、嚴(yán)重幼年型類風(fēng)濕關(guān)節(jié)炎(或稱斯蒂爾氏病)�、嚴(yán)重原發(fā)性心肌病、嚴(yán)重瑞氏綜合征�����、川崎病導(dǎo)致的冠狀動(dòng)脈瘤、嚴(yán)重慢性縮窄型心包炎�、嚴(yán)重克羅恩病伴有腸梗阻或腸穿孔。這10種少兒特疾種���,只有白血病在重疾險(xiǎn)(惡性腫瘤)中有����,可以賠付雙倍����,其他9種只按照一倍保額賠付��。

總體而言��,陽光少兒重疾險(xiǎn)關(guān)愛多重疾���、輕癥��、少兒特疾及身故保障�,基本夠用���。但是��,也存在不可忽視的問題:如重疾分組少����,且未將最高發(fā)的癌癥與其他高發(fā)病種分開,大大降低二次賠付的可能性����;輕癥分組每次賠付僅20%,賠付比例偏低����;另外,少兒特疾覆蓋不夠全����,且除白血病可以雙倍賠付之外,皆只能賠付100%基本保額���。

2. 陽光少兒重疾險(xiǎn)關(guān)愛多保費(fèi)價(jià)格水平

圖片根據(jù)保費(fèi)價(jià)格試算���,50萬保額,20年交�����,每年保費(fèi)支出皆在6000元以上。

我們都知道�,現(xiàn)代社會(huì)大多數(shù)家庭都背負(fù)房貸車貸,能夠留給買保險(xiǎn)的費(fèi)用就比較有限了����,如果給孩子買保險(xiǎn)每年保費(fèi)支出就要6000元以上,還有多少余錢留給大人呢�?

而大人才是家庭經(jīng)濟(jì)收入的承擔(dān)者,父母才是孩子最根本的保障���!即便孩子沒有保險(xiǎn)��,萬一出現(xiàn)問題��,還有家長解決����。如果只給孩子買保險(xiǎn)�����,而忽視大人����,一旦父母發(fā)生風(fēng)險(xiǎn),收入中斷���,那么房貸��、車貸這些也會(huì)立馬壓垮整個(gè)家庭�,沒有任何收入來源的孩子還有什么依靠呢�?所以,科學(xué)的保險(xiǎn)規(guī)劃����,則是“先大人后小孩,先家庭頂梁柱后其他人”(詳見開心保網(wǎng)【投保攻略】欄目文章——投保前必讀:這3個(gè)投保順序你做對(duì)了嗎�����?)�����。

如果投保陽光少兒重疾險(xiǎn)關(guān)愛多�,孩子的保費(fèi)支出將占用大部分的保費(fèi)預(yù)算,有違科學(xué)的保險(xiǎn)規(guī)劃原則���。

我們?cè)撊绾谓o孩子買保險(xiǎn)�����?

按照開心保一貫的投保建議�����,上文已經(jīng)提到�,家庭在進(jìn)行保險(xiǎn)規(guī)劃時(shí),首先在投保順序上�,要做到“先家庭頂梁柱后其他人,先大人后小孩”�����,除此之外���,還要切記�,買保險(xiǎn)就是買保額�,首選消費(fèi)型重疾險(xiǎn)�。

保險(xiǎn)最大的價(jià)值就是通過杠桿作用,幫助我們抵御重大疾病和意外帶來的巨大經(jīng)濟(jì)負(fù)擔(dān)�。對(duì)于少兒險(xiǎn)來說,主要就是解決孩子的疾病和意外風(fēng)險(xiǎn)�����。

關(guān)于重疾險(xiǎn),我們首推消費(fèi)型重疾險(xiǎn)����,比如目前少兒重疾險(xiǎn)性價(jià)比之選——開心保媽咪寶貝。不要草率地給孩子買返還型重疾險(xiǎn)�,或終身型重疾險(xiǎn)。因?yàn)樗鼈儽认M(fèi)型重疾險(xiǎn)貴至少30%����。如果預(yù)算有限,只能以犧牲保額作為代價(jià)���,保險(xiǎn)也就喪失了保障的價(jià)值��。

所以��,普通家庭完全可以給孩子選消費(fèi)型定期重疾險(xiǎn)��,高保額也彰顯了保險(xiǎn)的意義與功用�����。

投保建議

相信讀完本文����,關(guān)于“陽光少兒重疾險(xiǎn),陽光的關(guān)愛多怎么樣��?值得買嗎��?“各位都已經(jīng)有了自己的答案����。買保險(xiǎn)不比別的商品,交費(fèi)期限通常達(dá)20年甚至30年�,而退保損失又比較大,所以在投保的時(shí)候一定要慎重�����,遵循科學(xué)的投保原則�����,買到合適的保險(xiǎn)產(chǎn)品��,使保險(xiǎn)真正為我們所用����,而非我們?yōu)楸YM(fèi)所累。

了解更多保險(xiǎn)干貨��,請(qǐng)移步開心保網(wǎng)【投保攻略】http://m.aligege168.cn/gonglue/AG20190904008.shtml

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情