摘要:目前最推薦的成人意外險(xiǎn),一定是人保大護(hù)甲3號(hào)pro成人意外險(xiǎn)���。這款意外險(xiǎn)保障全面�����,性?xún)r(jià)比高����,要啥有啥��,不玩虛的�����。那么�����,2022人保大護(hù)甲3號(hào)pro意外險(xiǎn)怎么樣���??jī)r(jià)格貴嗎�?(點(diǎn)擊下方查看詳情)

一�����、2022人保大護(hù)甲3號(hào)pro意外險(xiǎn)怎么樣?

人保大護(hù)甲3號(hào)Pro意外險(xiǎn)產(chǎn)品形態(tài)如下:

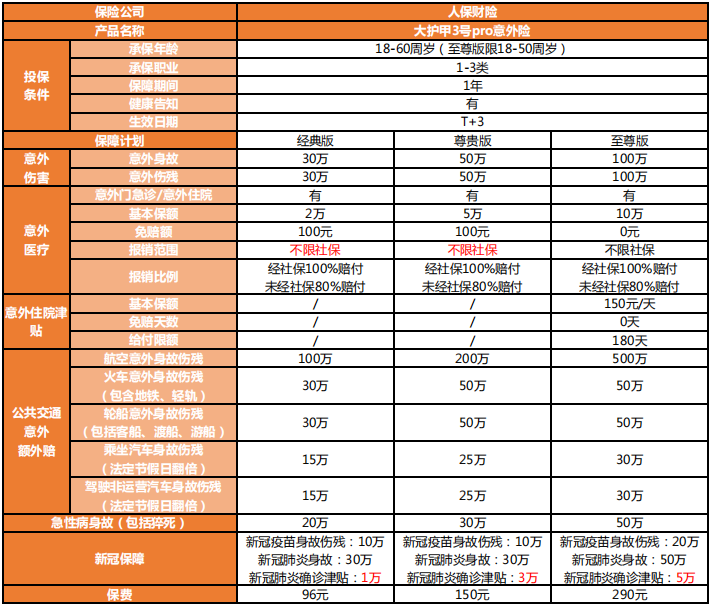

大護(hù)甲3號(hào)pro共有3個(gè)計(jì)劃�����,經(jīng)典版�����、尊貴版����、至尊版。

1. 意外身故/傷殘

意外身故/傷殘保額分別是30萬(wàn)��、50萬(wàn)����、100萬(wàn)���。

2. 意外醫(yī)療

大護(hù)甲3號(hào)Pro版三個(gè)計(jì)劃的意外醫(yī)療都是不限社保的��,經(jīng)典版和尊貴版有100免賠額�,至尊版0免賠。

3. 意外住院津貼

至尊版自帶意外住院津貼保障��,意外住院津貼每天的保額是150元��,單次最高90天���,累計(jì)最高180天��。沒(méi)有免賠天數(shù)��,直接按照住院天數(shù)理賠�。

4. 意外身故/傷殘額外賠付

以下幾種情況可以額外賠付:

因乘坐民航飛機(jī)意外身故/傷殘�����,額外賠付500萬(wàn)����;

因乘坐軌道車(chē)輛、輪船意外身故/傷殘���,額外賠付50萬(wàn)����;

因駕/乘非營(yíng)運(yùn)汽車(chē),或乘坐營(yíng)運(yùn)汽車(chē)意外身故/傷殘��,額外賠付30萬(wàn)�,如果意外事故發(fā)生在法定節(jié)假日,保額翻倍����。

并且額外賠付和正常的意外身故/傷殘保障并不沖突,兩者可以疊加賠付�。

5. 急性病身故(含猝死)

大護(hù)甲3號(hào)3種方案的急性病身故保額分別是20萬(wàn)/30萬(wàn)/50萬(wàn)。

6. 新冠保障

包括了疫苗身故傷殘�����、新冠肺炎身故���、新冠確診津貼�,可以滿(mǎn)足不少人對(duì)新冠的保障需求�����。

可以看到�����,大護(hù)甲3號(hào)pro成人意外險(xiǎn)���,在大護(hù)甲3號(hào)的基礎(chǔ)上主要升級(jí)了2點(diǎn):①經(jīng)典版和尊貴版意外醫(yī)療也不限社保了���;②新冠肺炎確診津貼分別從1000/1000/2000提升到1萬(wàn)/3萬(wàn)/5萬(wàn)。

二�����、2022人保大護(hù)甲3號(hào)pro意外險(xiǎn)價(jià)格貴嗎��?

看到大護(hù)甲3號(hào)Pro意外險(xiǎn)保障更加全面了���,大家一定擔(dān)心保費(fèi)也跟著上漲吧�?其實(shí)還真沒(méi)有��,這次升級(jí)加量不加價(jià)�����!保障升級(jí)了�����,但價(jià)格還是原來(lái)的價(jià)格:

至尊版:保費(fèi)290元;尊貴版:保費(fèi)150元���;經(jīng)典版:保費(fèi)96元���。

最多也就一頓火鍋的錢(qián),就能獲得全面的保障����,十分劃算!

三����、總結(jié)

總的來(lái)說(shuō),人保大護(hù)甲3號(hào)pro成人意外險(xiǎn)此次升級(jí)��,增加了更多的保障����,價(jià)格便宜,很適合成年人投保���。如果你還沒(méi)有意外保障���,這款產(chǎn)品不要錯(cuò)過(guò)~

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情