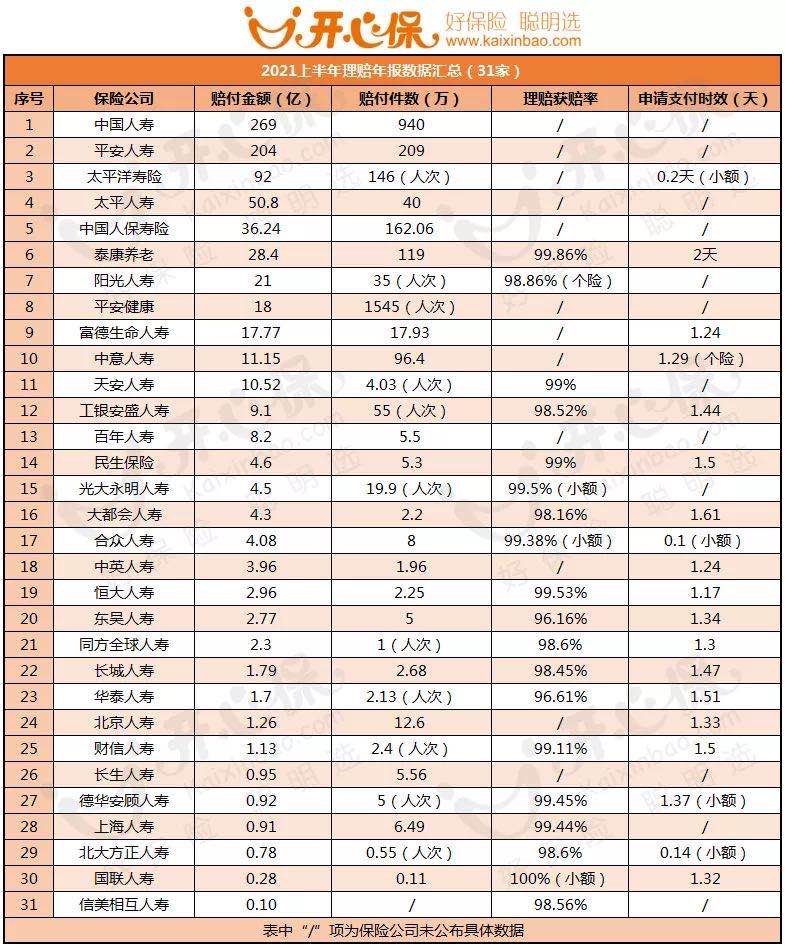

摘要: 三胎出臺(tái)后�����,能花最少的錢配置一份適合的保障方案顯得更為重要�����。如今少兒保險(xiǎn)組合已經(jīng)不是新概念�����,對(duì)保險(xiǎn)有一定了解的朋友可能認(rèn)為1000元對(duì)于保險(xiǎn)組合來說遠(yuǎn)遠(yuǎn)不夠��,然而今天小助手給大家一份1000元配置百萬級(jí)兒童健康保障的方案���。兜底家庭經(jīng)濟(jì),給孩子必要的守護(hù)��。 1.孩子需要哪些保險(xiǎn)? 2.孩子不需要那些保險(xiǎn)? 3.少兒保險(xiǎn)組合怎么買? 4.產(chǎn)品推薦:不到1000元的百萬級(jí)保險(xiǎn)組合 以下正文 一��、孩子需要哪些保險(xiǎn)? 1.少兒醫(yī)保:少兒醫(yī)保是最基礎(chǔ)的保障���,是國家給我們的福利;孩子出生后就可以辦好��。 -----分割線-----以下是孩子需要的商業(yè)保險(xiǎn)---- 2. 百萬醫(yī)療險(xiǎn):百萬醫(yī)療險(xiǎn)保費(fèi)低��、保額高����,杠桿高,轉(zhuǎn)嫁生病住院嚴(yán)重疾病治療的風(fēng)險(xiǎn)3.意外險(xiǎn): 3. 意外險(xiǎn):小孩子天性好奇多動(dòng)��,沒有安全意識(shí)����,跌打損傷都是家常便飯���,甚至還會(huì)被燙傷����,意外險(xiǎn)最大的作用就是彌補(bǔ)這部分風(fēng)險(xiǎn)���。 4. 重疾險(xiǎn):重疾險(xiǎn)存在最大的價(jià)值:彌補(bǔ)家庭收入損失+就醫(yī)康復(fù)�。 兒童就醫(yī)后家長陪護(hù)和后期照料��,都是必須要考慮道德,防止家庭收入中斷這一點(diǎn)上���,沒有比重疾險(xiǎn)更合適的保障�����。 5.教育金:一定是在重疾�、醫(yī)療險(xiǎn)等健康險(xiǎn)之后的��。定期存一筆錢����,按一定利息增長,類似強(qiáng)制儲(chǔ)蓄���,比日常我們了解的儲(chǔ)蓄利息更高�����。18歲以后把這筆錢取出來����,可以作為大學(xué)學(xué)費(fèi)����,也可以作為深造�、結(jié)婚�����、創(chuàng)業(yè)的保障基金�。

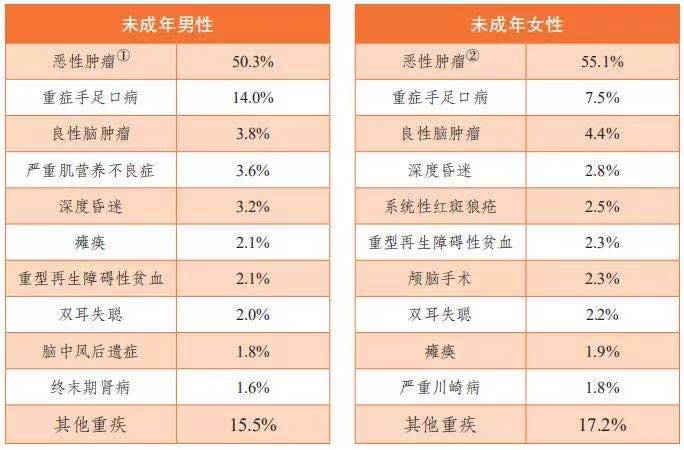

兒童高發(fā)重疾分性別 二、孩子不需要那些保險(xiǎn)? 對(duì)于孩子而言��,無需為家庭提供收入����,像壽險(xiǎn)類產(chǎn)品、含有身故保障類產(chǎn)品就不太推薦����,例如定期壽險(xiǎn)����、含身故重疾險(xiǎn)等。 三�����、少兒保險(xiǎn)組合怎么買? 遵循以下幾個(gè)原則,仍然按照上面的順序說 1. 少兒醫(yī)保:最好出生3個(gè)月內(nèi)辦好����,不僅保障到位,而且在流程上省時(shí)省力�。 2. 百萬醫(yī)療險(xiǎn):免賠額通常為1萬元,如果家長想要兼顧普通小感冒��、肺炎��,最好同時(shí)配置小額醫(yī)療險(xiǎn)����。 3. 意外險(xiǎn):意外險(xiǎn)所包含的意外醫(yī)療責(zé)任最好是0免賠、不限社保����、100%報(bào)銷,保額在不增加保費(fèi)的前提下�,當(dāng)然越高越好。另外�����,兒童意外險(xiǎn)中的身故保障并非主要參考條件�,足夠的醫(yī)療保障更重要����。 4. 重疾險(xiǎn) 少兒重疾險(xiǎn)產(chǎn)品最重要看兩點(diǎn):保額夠不夠高�����,是否包含兒童高發(fā)重疾保障����,如常見的白血病、川崎病�����、手足口病等���,盡可能選擇少兒特定疾病能2-3倍賠償?shù)漠a(chǎn)品�����。其原因不言自明,做家長的都懂���。 5. 教育年金 給孩子買教育年金險(xiǎn)認(rèn)準(zhǔn)一點(diǎn)即可:高增值����,4.025%是目前市面上比較高的收益標(biāo)準(zhǔn)。 四���、產(chǎn)品推薦:不到1000元的百萬級(jí)保險(xiǎn)組合 清楚該給孩子買什么��、怎么買之后��,就到了最關(guān)鍵的步驟——選擇產(chǎn)品����。這一點(diǎn)不夸張的講���,外行人萬元配置出來的保險(xiǎn)組合和內(nèi)行人千元的配置出的效果��,有可能很接近����,這便是知識(shí)和科學(xué)保險(xiǎn)觀念的力量���,下面小助手要發(fā)揮自身專業(yè)�,給出一套能省70%預(yù)算的方案��。 1.百萬醫(yī)療險(xiǎn)產(chǎn)品推薦:復(fù)星聯(lián)合超越保2020

(百萬醫(yī)療險(xiǎn)產(chǎn)品推薦) 推薦理由: • 續(xù)保優(yōu)秀:6年內(nèi)保證續(xù)保。 • 免賠遞減:未發(fā)生理賠��,免賠額每年遞減1000元��。 • 額外保險(xiǎn)金:甲/乙類法定傳染病危重型疾病�����,ICU�、人工肺納入保障責(zé)任、大病從容應(yīng)對(duì)�。 • 少兒專項(xiàng)保障:可選少兒意外住院津貼、少兒特定重疾津貼等�����,而且附加僅需30塊不到�����,保障實(shí)用�����。 2.意外險(xiǎn)產(chǎn)品推薦:小寶貝少兒意外險(xiǎn)

(意外險(xiǎn)產(chǎn)品推薦) 推薦理由: • 自帶預(yù)防接種意外保障���,尤其適合新生寶寶���。 • 最高180天住院津貼,保費(fèi)便宜�����,5種計(jì)劃可選��。 3.重疾險(xiǎn)產(chǎn)品推薦:媽咪保貝新生版

(少兒保險(xiǎn)組合推薦之重疾險(xiǎn)) 推薦理由: • 病種保障超全面:重疾+中癥+輕癥3次����,18種少兒特疾賠200%,5種罕見病賠300%���。 • 覆蓋少兒高發(fā)重疾:高發(fā)少兒特疾不僅覆蓋全面���,而且沒有年齡限制。 更多亮點(diǎn)可聯(lián)系我們���,專業(yè)顧問1v1通俗講解���。 媽咪保貝新生版 當(dāng)之無愧是一款少兒重疾險(xiǎn)中的王炸�。幾百元的價(jià)格就可以撬動(dòng)幾十萬保額�����,有了保障也不會(huì)感到太大的壓力���。 4.教育年金產(chǎn)品推薦:渤海i寶貝教育年金

(少兒保險(xiǎn)組合之教育年金險(xiǎn)) 推薦理由: i寶貝教育金 每年的實(shí)際收益率IRR為3.94%���,收益率接近復(fù)利4%。 以0歲女寶寶����,一次性交10萬為例,i寶貝教育金 可領(lǐng)取的錢和實(shí)際收益率如下:

4年累計(jì)領(lǐng)取220261元�����,是總保費(fèi)的220%��,這樣的收益率在全網(wǎng)來看都是非常的可觀���。 而且����,這款產(chǎn)品能夠適合更多家庭的原因還有,如果手頭預(yù)算有限���,起投金額不能拿出太多資金,可以重點(diǎn)關(guān)注渤海i寶貝教育年金 ��。 以上就是不到1000元配置百萬級(jí)兒童健康保障���,具體有多劃算�,每個(gè)家長心中都有一桿秤���,開心保希望能幫助家長們從更理性的角度出發(fā)��,在預(yù)算范圍內(nèi)做好更好����。當(dāng)然保險(xiǎn)配置優(yōu)先原則「先大人�,后小孩」也不要忘哦~! 想知道更多產(chǎn)品詳情,不如直接聯(lián)系我們�,專業(yè)顧問1v1幫您拆解晦澀條款。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情