摘要:要問成年人該買什么保險(xiǎn)����,可以排在第一位的一定是重疾險(xiǎn)�!

重疾險(xiǎn)可以很好的抵御因?yàn)轭净即蟛淼慕?jīng)濟(jì)壓力,讓被保人有錢治療���、有錢養(yǎng)病��,甚至可以挽救一個(gè)生命�。

今天小開要給大家推薦一款目前市面上銷售非?;鸨囊豢畛扇酥丶搽U(xiǎn)——超級(jí)瑪麗10號(hào)重疾險(xiǎn)�。那么����,超級(jí)瑪麗10號(hào)重疾險(xiǎn)有什么優(yōu)勢(shì)?承保公司是誰���?靠譜么�����?別著急����、接下來小開帶大家一起來看一看��!

(點(diǎn)擊圖片鏈接���,官方入口投保)

一、超級(jí)瑪麗10號(hào)重疾險(xiǎn)有什么優(yōu)勢(shì)����?

超級(jí)瑪麗10號(hào)重疾險(xiǎn)有什么優(yōu)勢(shì)?小開覺得超級(jí)瑪麗10號(hào)重疾險(xiǎn)優(yōu)勢(shì)真的很多�!主要有以下幾點(diǎn):

1�、保障內(nèi)容豐富�、可選責(zé)任多

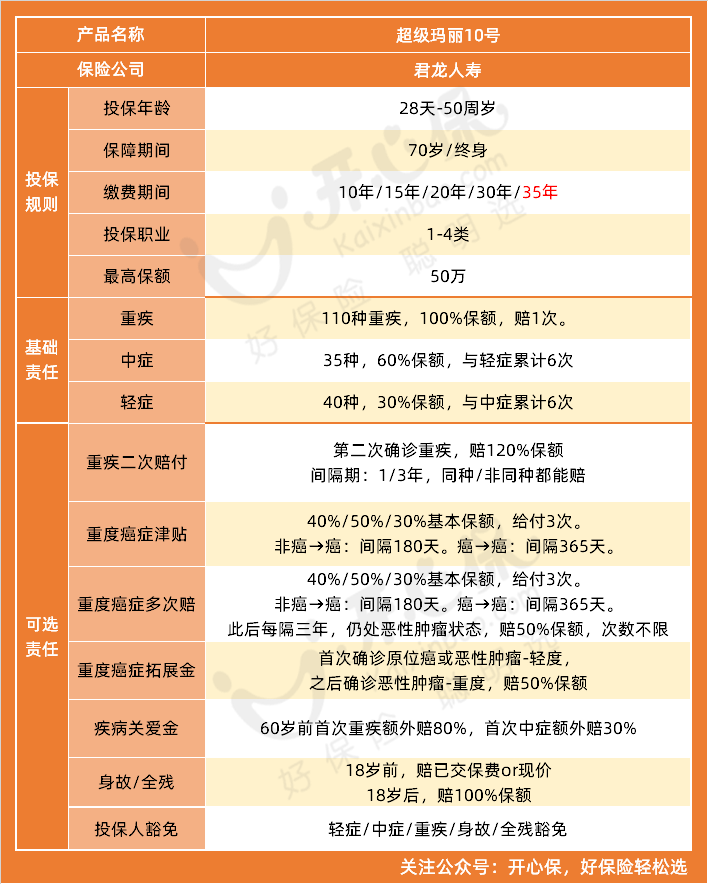

超級(jí)瑪麗10號(hào)重疾險(xiǎn)保障內(nèi)容豐富、可選責(zé)任多�����,能滿足不同人群的需求����,大家可以參考下列圖片:

主險(xiǎn)包含常見的重疾、中癥���、輕癥保障責(zé)任����,而且中癥和輕癥的報(bào)銷比例和賠付次數(shù)都比較高�,可選責(zé)任也很全面,預(yù)算充足的朋友可以選擇����。

2、物美價(jià)廉����,保費(fèi)便宜

麗10號(hào)重疾險(xiǎn)物美價(jià)廉���、保費(fèi)便宜,同樣的保費(fèi)可以獲得更高的保額���,性價(jià)比在同類產(chǎn)品總非??勾?��。

3���、可選重疾復(fù)原金,同種重疾也能賠

超級(jí)瑪麗10號(hào)重疾險(xiǎn)可選重疾復(fù)原金���,同種重疾也有機(jī)會(huì)獲得二次賠付�,消費(fèi)者權(quán)益更好����。

(點(diǎn)擊圖片鏈接���,官方入口投保)

二�、超級(jí)瑪麗10號(hào)重疾險(xiǎn)承保公司是誰����?靠譜么����?

有的小伙伴會(huì)擔(dān)心���,超級(jí)瑪麗10號(hào)重疾險(xiǎn)承保公司是誰���?靠譜么?大家可以放心���!它是由網(wǎng)紅保險(xiǎn)公司君龍人壽承保的����,君龍人壽算是一家比較有實(shí)力的保險(xiǎn)公司����,它的總部建立在福建省,股東都是很著名的企業(yè)�����,不僅資金實(shí)力雄厚,信譽(yù)也很好��,償付能力達(dá)標(biāo)����,而且產(chǎn)品上線前都是經(jīng)過監(jiān)管審核備案的,很靠譜����!

三、寫在最后

看到這里����,相信大家對(duì)于超級(jí)瑪麗10號(hào)重疾險(xiǎn)有什么優(yōu)勢(shì)?承保公司是誰�?靠譜么?這幾個(gè)問題已經(jīng)有了大概的了解���,有需要的小伙伴����,可以戳文章下方的圖片查看詳情�����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情