摘要:小青龍3號(hào)是由君龍人壽承保的少兒重疾險(xiǎn)��,這款產(chǎn)品保障很強(qiáng)���,包含自閉癥保障��、白血病骨髓移植額外賠��、惡性腫瘤拓展保險(xiǎn)金���、還能附加癌癥無(wú)限次賠,同時(shí)價(jià)格實(shí)惠�����。那么����,君龍小青龍3號(hào)重疾險(xiǎn)保障好不好?多少錢一年�?

(點(diǎn)擊圖片鏈接�����,官方入口投保)

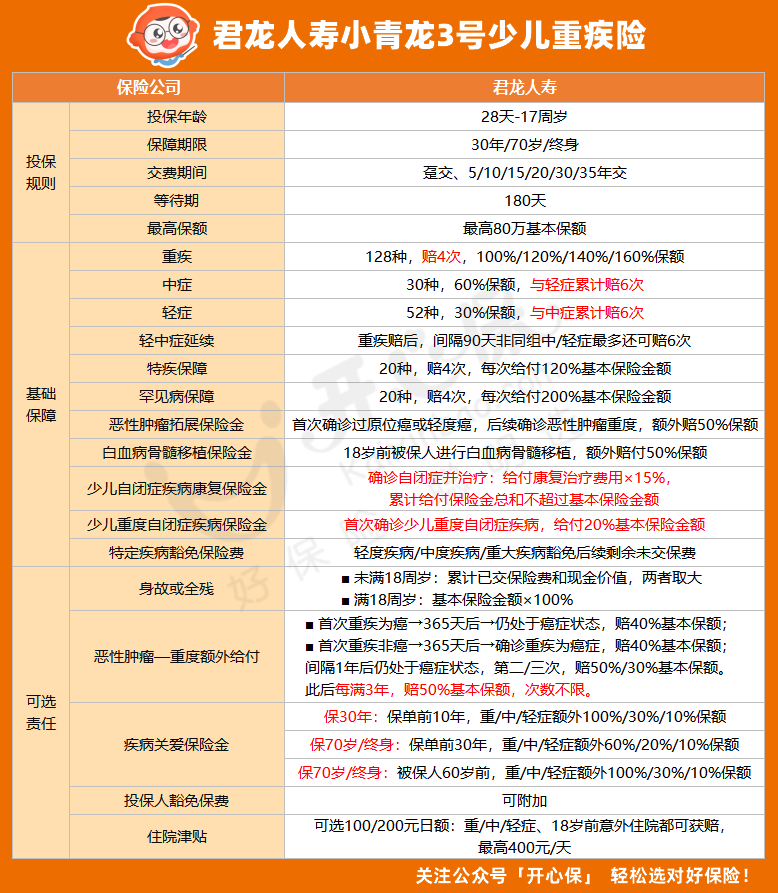

一、君龍小青龍3號(hào)重疾險(xiǎn)保障好不好����?

君龍小青龍3號(hào)重疾險(xiǎn)保障責(zé)任如下:

1、基礎(chǔ)責(zé)任保障全

小青龍3號(hào)重疾不分組4次���,分別賠100%/120%/140%/160%保額��;特疾覆蓋少兒高發(fā)的癌癥�����、重癥手足口病等��,賠120%保額����,最多4次�����;罕見病賠200%保額,最多4次��。

2�����、癌癥保障好

小青龍3號(hào)自帶癌癥擴(kuò)展金����,如果確診為原位癌或輕度癌癥后,再確診為惡性腫瘤-重度���,可額外獲得50%保額�。

可選惡性腫瘤-重度額外賠不限次數(shù)���,前三次分別賠付40%/50%/30%保額����,間隔期為180天或1年��;從第四次至無(wú)限次�����,間隔三年仍處于惡性腫瘤-重度狀態(tài),還能獲得相應(yīng)賠付��,賠付比例為50%保額�����,包含新發(fā)��、復(fù)發(fā)�、轉(zhuǎn)移/擴(kuò)散�、持續(xù)。

3���、多重保障少兒白血病

小青龍3號(hào)為少兒白血病這一重疾涵蓋了重疾�����、特疾以及少兒白血病骨髓移植多重保障同時(shí)搭配了“暖白計(jì)劃”健康管理服務(wù)�����,同時(shí)可疊加疾病關(guān)愛保險(xiǎn)金(若選)���、惡性腫瘤——重度額外給付保險(xiǎn)金��。

4��、創(chuàng)新保障少兒自閉癥

小青龍3號(hào)創(chuàng)新自閉癥保障責(zé)任�����,確診自閉癥��,給付康復(fù)治療費(fèi)用×15%����;如重度自閉癥還會(huì)有一筆重度自閉癥保障金���,賠付基本保額的20%�����。

并提供“衛(wèi)星計(jì)劃”健康治療服務(wù)���,聯(lián)合專業(yè)醫(yī)療和康復(fù)機(jī)構(gòu),通過雙重保障為自閉癥(孤獨(dú)癥)兒童提供專業(yè)的治療方案和康復(fù)服務(wù)���。

5����、優(yōu)秀增值服務(wù)權(quán)益

小青龍3號(hào)提供一系列增值健康服務(wù),包括不限次數(shù)的線上少兒視頻醫(yī)生問診服務(wù)��,還提供脊柱康復(fù)服務(wù)以及針對(duì)白血病患兒的暖白服務(wù)����,更全面地守護(hù)孩子健康成長(zhǎng)。

(點(diǎn)擊圖片鏈接�����,官方入口投保)

二�、君龍小青龍3號(hào)重疾險(xiǎn)多少錢一年����?

以0歲寶寶,投保50萬(wàn)保額�����,保終身���,30年交為例:

可以看到��,小青龍3號(hào)重疾險(xiǎn)的保費(fèi)很實(shí)在��,基礎(chǔ)保障的話保費(fèi)水準(zhǔn)在2000塊左右���。小青龍3號(hào)基礎(chǔ)保障就已經(jīng)很全面了�����,如果附加其他可選責(zé)任�,價(jià)格也沒有高很多�����,大多數(shù)工薪家庭都能負(fù)擔(dān)起�。這樣的保障水平價(jià)格卻不高,性價(jià)比真的很高了�����。

三�����、小結(jié)

總的來說,君龍小青龍3號(hào)重疾險(xiǎn)在少兒重疾險(xiǎn)市場(chǎng)中很有競(jìng)爭(zhēng)力�����,是一款值得推薦的產(chǎn)品���,家長(zhǎng)們可以按需求給孩子配置����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情