摘要:來了來了,君龍小青龍2號(hào)少兒重疾險(xiǎn)終于上線了�!這款產(chǎn)品是小青龍1號(hào)的升級(jí)版,保障非常全面:重疾賠3次�;中輕癥靈活累計(jì)賠6次;而且重疾賠后中輕癥不終止�!那么君龍小青龍2號(hào)少兒重疾險(xiǎn)好不好?在哪里投保呢�?(點(diǎn)擊鏈接,官方入口了解)

一�、君龍小青龍2號(hào)少兒重疾險(xiǎn)保障好不好?

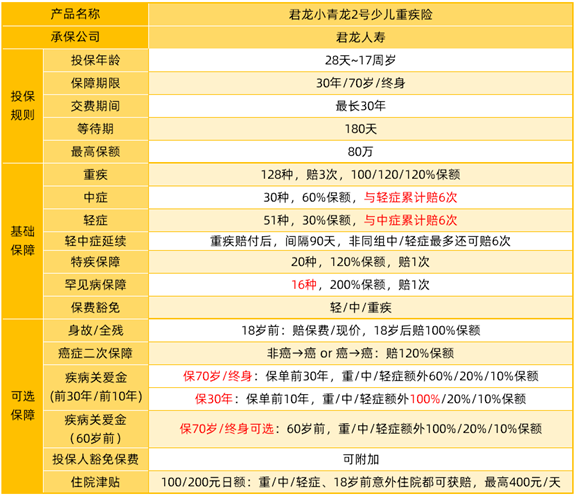

01 基礎(chǔ)保障全面

? 重疾:128種�,賠3次,依次100%�、120%�、120%保額�。重疾賠付后,中/輕癥責(zé)任繼續(xù)有效

? 中癥:30種�,賠60%保額,與輕癥共享6次理賠

? 輕癥:51種�,賠30%保額,與中癥共享6次理賠

? 特疾:20種�,額外賠120%保額,1次

? 罕見?。?/span>16種,額外賠200%保額�,1次

02 可選保障豐富

? 身故/全殘保障:18歲前賠保費(fèi)or現(xiàn)金價(jià)值;18歲后身故賠100%保額

? 癌癥二次保障:第二次重疾為癌癥�,額外賠120%保額。

? 疾病關(guān)愛金:

(1)保障70歲/終身:保單前30年or60歲前�,首次重/中/輕癥可額外獲賠60/20/10%保額。

(2)保30年:保單前10年�,首次重/中/輕癥可額外獲賠100/20/10%保額。

? 住院津貼:有100元�、200元兩種日額可選��,重疾/中癥/輕癥/意外全覆蓋(意外限18周歲前)��,每天賠付2倍/1.5倍/1倍/1倍日額

03 保費(fèi)價(jià)格有優(yōu)勢(shì)

小青龍2號(hào)保障優(yōu)秀��,保額充足��,性價(jià)比也很高

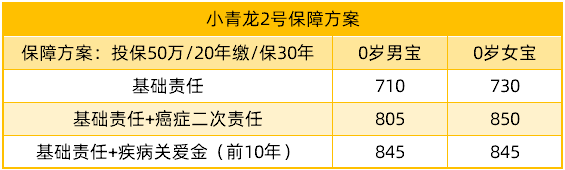

? 如果預(yù)算有限��,可以保30年��,投保50萬,20年繳費(fèi)��,只選擇基礎(chǔ)保障,0歲男寶寶每年保費(fèi)僅710元��。

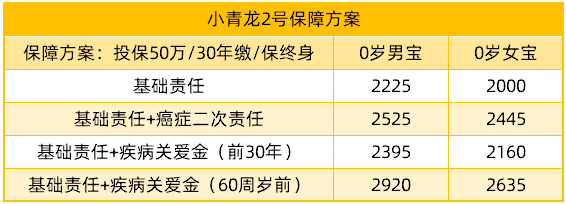

? 如果預(yù)算充足,可以保至終身��。投保50萬��,30年繳費(fèi)��,只選基礎(chǔ)保障��,0歲男寶2225元��,女寶2000元,與市場(chǎng)同類產(chǎn)品對(duì)比還是很有優(yōu)勢(shì)的��。

二、君龍小青龍2號(hào)少兒重疾險(xiǎn)在哪里買��?

君龍小青龍2號(hào)少兒重疾險(xiǎn)是一款互聯(lián)網(wǎng)產(chǎn)品,已經(jīng)在全網(wǎng)上線��,支持在線投保/核保/理賠��。大家可以在經(jīng)認(rèn)證的保險(xiǎn)平臺(tái)投保,也可以 點(diǎn)擊下方鏈接��,官方入口投保。

以上就是君龍小青龍2號(hào)少兒重疾險(xiǎn)好不好?官方投保入口在哪里��?的解答��,希望對(duì)大家有所幫助��。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情