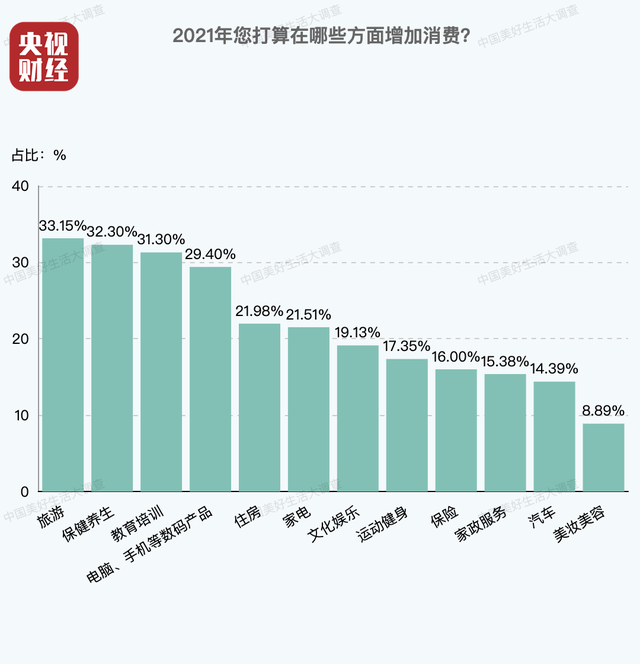

摘要: 讓很多人又開始網(wǎng)購(gòu)狂歡的“618”來(lái)了��,從電商平臺(tái)到實(shí)體店為了搶占商機(jī)絞盡腦汁,令人眼花繚亂的各種優(yōu)惠券�、滿減規(guī)則讓購(gòu)物者每年重溫一次兒時(shí)的數(shù)學(xué)應(yīng)用題。這場(chǎng)消費(fèi)盛事更直接反映出了國(guó)人經(jīng)濟(jì)生活水平的變化����。 《中國(guó)美好生活大調(diào)查》持續(xù)十年從數(shù)據(jù)中看中國(guó)家庭消費(fèi)的發(fā)展變化。時(shí)間丈量著中國(guó)經(jīng)濟(jì)的發(fā)展速度�,也見(jiàn)證了城鄉(xiāng)居民收入的增長(zhǎng)。 消費(fèi)新趨勢(shì) 家電不再?gòu)?qiáng)勢(shì) 十年前����,家電還是普通中國(guó)家庭消費(fèi)的頂流產(chǎn)品。平板電腦�、智能手機(jī)剛剛嶄露頭角,雖然排在中國(guó)家庭消費(fèi)品的第二位����,但是與第一名家電相比,在占比上無(wú)法同日而語(yǔ)��。2019年開始�,國(guó)產(chǎn)智能手機(jī)市場(chǎng)份額不斷擴(kuò)大;5G網(wǎng)絡(luò)等基礎(chǔ)設(shè)施覆蓋面越來(lái)越廣;脫貧政策顯現(xiàn)成效,城鄉(xiāng)居民可支配收入持續(xù)增加;下沉市場(chǎng)活力不斷激發(fā);電腦�����、手機(jī)等數(shù)碼產(chǎn)品蓄力爆發(fā),以大比例優(yōu)勢(shì)取代曾經(jīng)獨(dú)霸天下的家電�����,一舉拿下中國(guó)家庭消費(fèi)榜霸主的位置�。 大調(diào)查數(shù)據(jù)聯(lián)盟京東的一份電器消費(fèi)指數(shù)報(bào)告也顯示,手機(jī)品類消費(fèi)指數(shù)遠(yuǎn)遠(yuǎn)領(lǐng)先于其它品類��,加冕單品類消費(fèi)指數(shù)中的王者桂冠����。手機(jī)品類消費(fèi)指數(shù)城市排名TOP5的城市,東莞����、杭州、石家莊���、深圳、哈爾濱�,同樣也是中國(guó)經(jīng)濟(jì)發(fā)展快,工作�����、生活節(jié)奏較快的城市之一。 另一個(gè)值得關(guān)注的是�,2011年汽車還在中國(guó)家庭消費(fèi)榜的第五位,那時(shí)汽車已經(jīng)走入中國(guó)普通家庭�。9年后的2019年,家庭財(cái)富的積累加上家庭人口的增長(zhǎng)��,換車潮再次把汽車推上中國(guó)家庭消費(fèi)排行榜前五的位置���,并高居第三名����。 消費(fèi)新趨勢(shì) 服務(wù)需求升級(jí) 無(wú)論是家電�����、數(shù)碼產(chǎn)品���,還是汽車����,這些都是中國(guó)家庭消費(fèi)產(chǎn)品“硬件”的變化�。其實(shí),從2012年開始,旅游����、教育培訓(xùn),這些服務(wù)型“軟件”產(chǎn)品開始進(jìn)入中國(guó)家庭賬單前五名�����。這些年�����,保險(xiǎn)�、保健養(yǎng)生也交替出現(xiàn)在中國(guó)家庭消費(fèi)排行榜前五的位置,可見(jiàn)服務(wù)型產(chǎn)品的消費(fèi)需求正在交替上升��。 從十年前的家庭消費(fèi)賬單前五名看�����,產(chǎn)品型和服務(wù)型產(chǎn)品占比為4:1;2015年�,產(chǎn)品型和服務(wù)型占比達(dá)到3:2;2020年,產(chǎn)品型和服務(wù)型占比達(dá)到2:3�。家庭消費(fèi)逐漸形成從產(chǎn)品到服務(wù)的升級(jí)��。 今年消費(fèi)三駕馬車 旅游 保健 教育 《中國(guó)美好生活大調(diào)查》數(shù)據(jù)顯示,2021年排在國(guó)人消費(fèi)意愿榜單前三位的是旅游��、保健養(yǎng)生和教育培訓(xùn)�����??磥?lái)受疫情影響,大家都憋壞了�,太想出去玩耍一下了!這也是在經(jīng)歷了三年下滑后,旅游消費(fèi)意愿第一次上揚(yáng)�����。

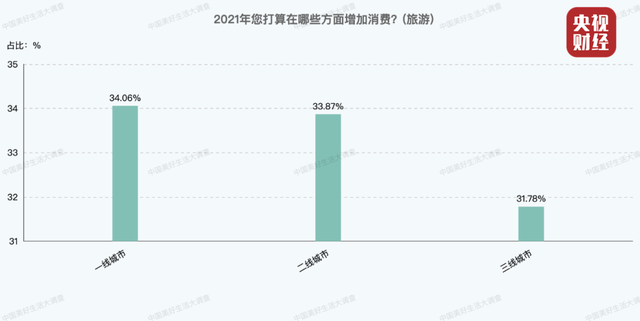

(2021國(guó)民消費(fèi)保險(xiǎn)位列前十) 大調(diào)查數(shù)據(jù)聯(lián)盟攜程發(fā)布的《2021“五一”旅行大數(shù)據(jù)報(bào)告》顯示��,攜程“五一”黃金周總訂單量同比增長(zhǎng)約270%����,對(duì)比2019年同期增幅超過(guò)30%。“五一”旅游黃金周的瘋狂火爆驗(yàn)證了大調(diào)查之前的數(shù)據(jù)結(jié)果��。隨著目前國(guó)內(nèi)疫苗加速普及�����,后續(xù)旅游市場(chǎng)也或?qū)⒈3滞⒌脑鲩L(zhǎng)勢(shì)頭。 在國(guó)內(nèi)旅游消費(fèi)需求爆發(fā)的背景下�����,哪些地方的老百姓更渴望走出家門?大調(diào)查發(fā)現(xiàn)�����,從不同城市類型來(lái)看���,一線城市和二線城市的人旅游意愿更強(qiáng)烈�����,他們的旅游意愿高出三線城市2%以上����。

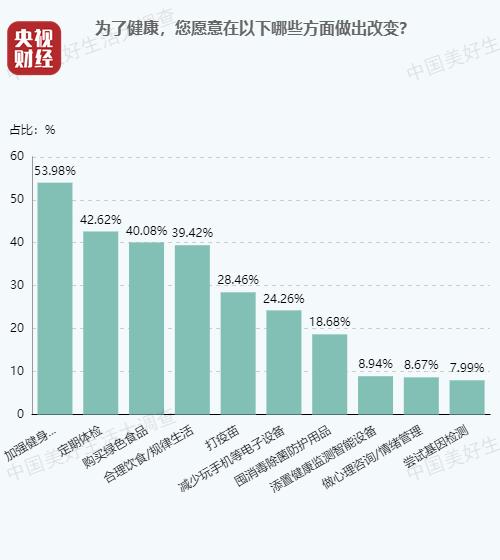

除了要出門旅游���,中國(guó)人今年還很愿意消費(fèi)保健養(yǎng)生產(chǎn)品���。經(jīng)歷疫情之后,人們深刻感受到�,平時(shí)最容易忽視“健康”的重要性����。這也給保健市場(chǎng)帶來(lái)了一個(gè)“小陽(yáng)春”���。 大調(diào)查發(fā)現(xiàn)有超過(guò)半數(shù)的人,為了健康愿意加強(qiáng)健身運(yùn)動(dòng)�。有四成左右的人為了健康,愿意定期體檢��、購(gòu)買綠色食品以及合理飲食/規(guī)律生活��?�?磥?lái)�,加強(qiáng)健身運(yùn)動(dòng)是大家認(rèn)可的、獲得健康的主流方式����。

中國(guó)家庭賬單出爐,保險(xiǎn)支出位列前十���、趕超汽車美容�����,而位列國(guó)人消費(fèi)三駕馬車的健康和旅行都離不開保險(xiǎn)護(hù)航���。國(guó)民消費(fèi)大趨勢(shì)可見(jiàn)端倪�����。 更多內(nèi)容請(qǐng)持續(xù)關(guān)注本欄目哦���。來(lái)源:央視財(cái)經(jīng)

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情