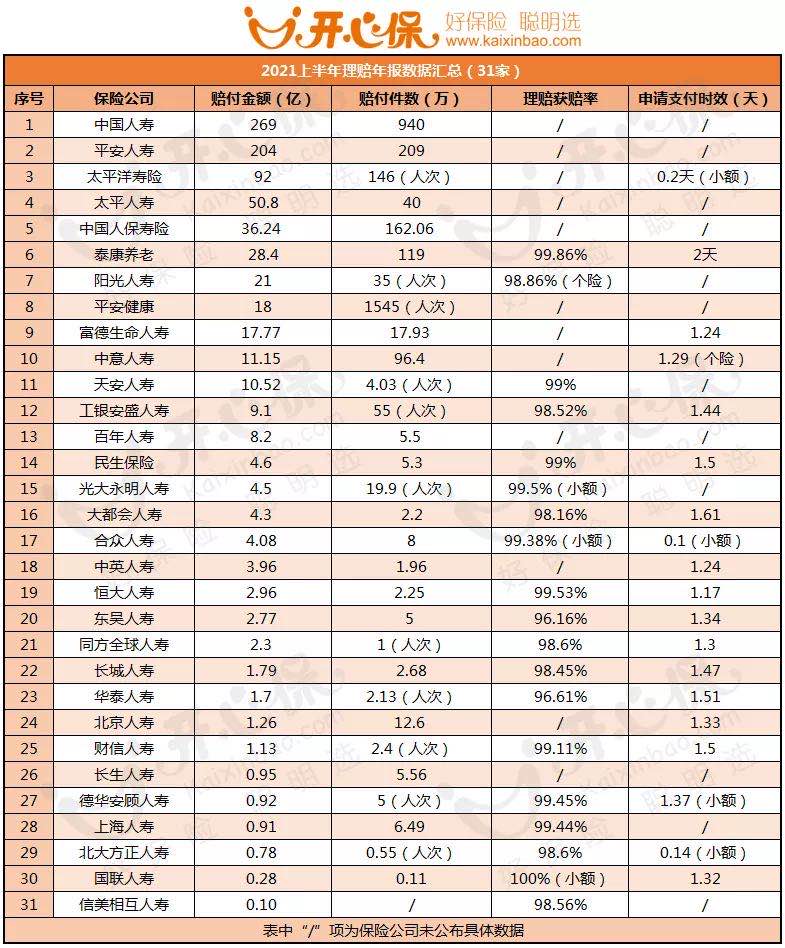

摘要: 很多人聽(tīng)過(guò)這句話:“保單背后的保險(xiǎn)公司�,代表產(chǎn)品品質(zhì)�、承保能力,理賠速度��,選擇專業(yè)的保險(xiǎn)公司���,才能獲得可靠的保障” 這句話被很多大規(guī)模險(xiǎn)企用來(lái)宣傳��,而且����,作為保險(xiǎn)觀念來(lái)看,這句話被用了很多年����,在傳統(tǒng)保險(xiǎn)是主流年代,以這個(gè)方式買保險(xiǎn)沒(méi)有錯(cuò)��。 然而�����,如果全然沿用至現(xiàn)在——我國(guó)市場(chǎng)主流投保方式已轉(zhuǎn)換為互聯(lián)網(wǎng)保險(xiǎn)���,這觀念無(wú)疑會(huì)帶來(lái)不必要的支出�����,換句話來(lái)說(shuō)����,買保險(xiǎn)糾結(jié)于“專業(yè)的保險(xiǎn)公司”卻忽略產(chǎn)品本身���,容易錯(cuò)過(guò)最適合自己的產(chǎn)品��。 一����、如何選擇保險(xiǎn)公司?這個(gè)問(wèn)題重要嗎? 在網(wǎng)上�,多種保險(xiǎn)產(chǎn)品可以無(wú)障礙選購(gòu)時(shí),選擇保險(xiǎn)公司變得沒(méi)有傳統(tǒng)保險(xiǎn)時(shí)期那么重要��,“如何選擇保險(xiǎn)公司”逐漸淪為次要問(wèn)題����,如今,當(dāng)然更多人考慮保險(xiǎn)公司的目的在于——理賠����。下面說(shuō)手,有關(guān)保險(xiǎn)公司重要性這最后一條防線����。 1. 能不能賠?理賠難不難? 出險(xiǎn)了、拿著保單能不能賠����。實(shí)際上從簽合同時(shí)就已經(jīng)確定���,兩個(gè)前提:1.被保人如實(shí)健康告知,即不隱瞞病史����,2.條款中包含相應(yīng)保障且在免責(zé)條款之外。 符合以上兩個(gè)條件�����,被保人無(wú)需擔(dān)心賠付��,無(wú)論是耳熟能詳?shù)乃^「大公司」����,還是名不見(jiàn)經(jīng)傳的「小公司」,各家保險(xiǎn)公司理賠獲賠率都超過(guò)95%�����,保險(xiǎn)公司無(wú)論「大」��、「小」����,理賠都不難����。 2. 各家保險(xiǎn)公司理賠快不快? 通過(guò)2021年上半年統(tǒng)計(jì)數(shù)據(jù)中(見(jiàn)下圖)���,理賠數(shù)據(jù)這一項(xiàng),我們看到理賠時(shí)效��,全國(guó)保險(xiǎn)公司賠付時(shí)效比往年有所提升���,規(guī)模大小有一定的影響��,但并不完全相關(guān)����,而且相差不大�。慢則2-3天,快則半天���,當(dāng)然�����,配速速度也和理賠金額���、險(xiǎn)種屬性有關(guān)�。 很多保險(xiǎn)公司還提供閃賠����、快賠、智能核賠服務(wù)��,線上理賠申請(qǐng)占比已經(jīng)超過(guò)70%����。 二、保險(xiǎn)公司有哪些?如何獲得專業(yè)服務(wù)

(2021年上半年31家保險(xiǎn)公司理賠年報(bào)匯總) 理賠金額基數(shù)較大前六家分別是:中國(guó)人壽,平安人壽,太平洋人壽,新華保險(xiǎn),太平人壽,中國(guó)人保壽險(xiǎn),泰康人壽�。 如果您想要獲得專業(yè)的服務(wù),以各家保險(xiǎn)公司的實(shí)力���,并不難����。然而受單個(gè)保司產(chǎn)品數(shù)量的局限���,只選一家保險(xiǎn)公司投保�、選擇少,多家投保��、對(duì)比難�,家家產(chǎn)品都說(shuō)好,最終�����,很可能大家仍然無(wú)法真正了解所推薦產(chǎn)品���,它不適合自己的方面。 因此如今大家想要獲得的專業(yè)服務(wù)�����,其實(shí)是“中立�、客觀”的講解。 通過(guò)第三方平臺(tái)投保��,由一線產(chǎn)品鑒定師幫您劃定優(yōu)質(zhì)產(chǎn)品范圍����,由專業(yè)顧問(wèn)幫您戳破保險(xiǎn)誤區(qū)。不買貴的�����,只買對(duì)的,這句話是大家選擇開(kāi)心保這樣的正規(guī)網(wǎng)絡(luò)投保平臺(tái)最重要的原因�����。 選擇專業(yè)�����、權(quán)威的第三方投保平臺(tái),您能獲得,包括但不限于以下專業(yè)服務(wù): ?。ㄒ蚤_(kāi)心保為例) .銀保監(jiān)會(huì)資質(zhì)認(rèn)證 .1對(duì)2精準(zhǔn)服務(wù) .深度解讀產(chǎn)品 .量身定制方案 .全程協(xié)助投保 .分析保障需求 還想和專業(yè)顧問(wèn)溝通溝通?聯(lián)系我們,開(kāi)心保專業(yè)顧問(wèn)讓您秒懂,開(kāi)心輕松選對(duì)保險(xiǎn)~!

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情